Compte comptable : maîtriser les 8 classes pour une gestion financière précise

La comptabilité apparaît souvent comme un labyrinthe de chiffres et de codes complexes. Pourtant, le compte comptable constitue l’outil de base d’une gestion rigoureuse. Véritable unité de mesure de la vie financière d’une entreprise, il permet de classer chaque transaction, de l’achat de fournitures à la vente de services ou aux emprunts bancaires. Maîtriser son fonctionnement est un levier indispensable pour piloter son activité avec précision et répondre aux obligations légales.

La structure logique du Plan Comptable Général (PCG)

En France, la tenue de la comptabilité répond aux normes édictées par l’Autorité des Normes Comptables (ANC). Le Plan Comptable Général (PCG) est le référentiel commun. Il organise les comptes selon une hiérarchie numérique facilitant la lecture du bilan et du compte de résultat.

Une numérotation à tiroirs

Chaque compte comptable est identifié par un numéro comportant au minimum deux chiffres. La longueur du numéro traduit la précision de l’information. Le premier chiffre indique la classe de compte, le deuxième la sous-classe, et ainsi de suite. Cette structure regroupe les opérations de même nature tout en conservant une granularité fine pour l’analyse interne.

Par exemple, au sein de la classe 6 (les charges), le compte 60 correspond aux achats. En descendant d’un niveau, le 606 désigne les achats non stockés de matières et fournitures, tandis que le 6063 se spécialise dans les fournitures d’entretien et de petit équipement. Cette logique pyramidale garantit que chaque flux financier trouve sa place exacte dans l’édifice comptable de l’organisation.

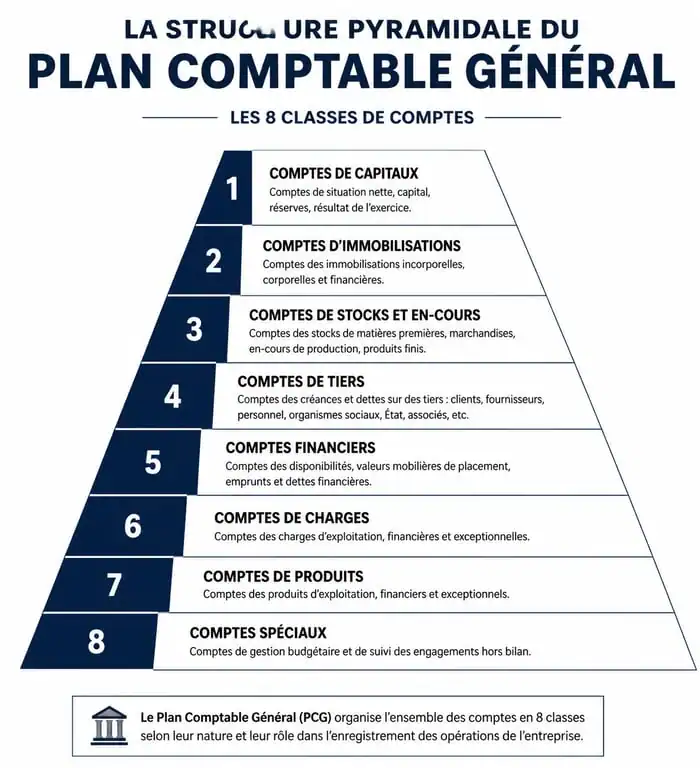

Les 8 classes fondamentales

Le PCG se divise en huit classes principales, chacune ayant un rôle spécifique dans la restitution de l’image fidèle de l’entreprise :

La classe 1 regroupe les comptes de capitaux, incluant les fonds propres et les emprunts à long terme. La classe 2 concerne les comptes d’immobilisations, tels que les investissements durables en machines ou logiciels. La classe 3 rassemble les comptes de stocks et en-cours. La classe 4 est dédiée aux comptes de tiers, comme les créances clients, les dettes fournisseurs et les obligations envers l’État. La classe 5 traite des comptes financiers, notamment la banque et la caisse. La classe 6 répertorie les comptes de charges, représentant les dépenses qui consomment de la richesse. La classe 7 contient les comptes de produits, soit les recettes qui créent de la richesse. Enfin, la classe 8 est réservée aux comptes spéciaux, comme les engagements hors bilan, rarement sollicités par les petites structures.

Comptes de bilan vs Comptes de résultat : quelle différence ?

Il est nécessaire de distinguer deux grandes familles de comptes, car elles répondent à des objectifs d’analyse différents. Cette séparation constitue la base de toute clôture d’exercice réussie.

Le patrimoine avec les classes 1 à 5

Les comptes des classes 1 à 5 sont appelés comptes de bilan. Ils représentent ce que l’entreprise possède (l’actif) et ce qu’elle doit (le passif) à un instant T. Contrairement aux comptes de gestion, les soldes de ces comptes ne sont pas remis à zéro à la fin de l’année ; ils sont reportés d’un exercice à l’autre via les « à-nouveaux ».

La performance avec les classes 6 et 7

Les classes 6 et 7 forment les comptes de résultat. Ils mesurent l’activité de l’entreprise sur une période donnée, généralement 12 mois. Ici, l’analyse porte sur l’efficacité du modèle économique. Si les produits de la classe 7 dépassent les charges de la classe 6, l’entreprise dégage un bénéfice. À la clôture, ces comptes sont soldés pour déterminer le résultat net, puis repartent de zéro pour l’exercice suivant.

Chaque compte comptable agit comme une brique élémentaire servant à édifier deux structures distinctes. Le bilan représente la solidité et la structure porteuse de votre entreprise : il s’élève au fil des années et ne s’efface jamais totalement. Le compte de résultat est une construction éphémère que l’on démonte chaque année pour mesurer la performance annuelle. Il est donc proscrit de mélanger une brique de patrimoine, comme l’achat d’un bureau en classe 2, avec une brique de consommation immédiate, comme l’achat de papier en classe 6.

Comment choisir le bon compte pour vos écritures ?

L’erreur la plus fréquente en comptabilité est l’imputation erronée. Affecter une dépense au mauvais compte fausse vos indicateurs de rentabilité et peut entraîner des redressements fiscaux, notamment sur la TVA.

La distinction entre charge et immobilisation

Le dilemme classique oppose la classe 6 à la classe 2. La règle repose sur la durée d’utilisation et la valeur du bien. Un achat est une immobilisation (classe 2) s’il est destiné à servir l’entreprise pendant plusieurs années et si son montant unitaire dépasse généralement 500 € hors taxes. En dessous de ce seuil, ou si le bien est consommé rapidement, on utilise un compte de charge (classe 6).

L’importance des sous-comptes personnalisés

Le PCG propose une liste de base, mais chaque entreprise peut créer des sous-comptes pour affiner son suivi. Cette pratique est recommandée pour une gestion saine. Au lieu d’utiliser uniquement le compte générique 626 (Frais postaux et de télécommunications), vous pouvez créer des subdivisions comme le 626100 pour les abonnements internet et téléphonie fixe, le 626200 pour les forfaits mobiles de l’équipe commerciale, et le 626300 pour les frais d’affranchissement. Cette segmentation permet d’identifier précisément quel poste de dépense dérive et d’ajuster votre budget.

Tableau récapitulatif des comptes les plus courants

Pour naviguer dans le plan comptable, voici une sélection des comptes fréquemment sollicités par les gestionnaires.

| Numéro de compte | Libellé usuel | Usage type |

|---|---|---|

| 101000 | Capital social | Apports initiaux des associés lors de la création. |

| 218300 | Matériel informatique | Achat d’ordinateurs, serveurs ou tablettes. |

| 401000 | Fournisseurs | Dettes non encore payées pour des achats de biens ou services. |

| 411000 | Clients | Sommes dues par vos clients après facturation. |

| 512000 | Banque | Suivi des mouvements de votre compte courant professionnel. |

| 606400 | Fournitures de bureau | Achat de papeterie, stylos, toners d’imprimante. |

| 706000 | Prestations de services | Chiffre d’affaires généré par votre activité de conseil ou main d’œuvre. |

Les enjeux de la mise à jour du plan de comptes

La comptabilité évolue. L’ANC met régulièrement à jour le Plan Comptable Général pour l’adapter aux nouvelles réalités économiques, comme l’émergence des actifs numériques ou les évolutions des normes environnementales.

Rester en conformité avec les évolutions réglementaires

Utiliser des comptes obsolètes pose problème lors de l’établissement de la liasse fiscale. Des changements récents ont impacté la comptabilisation de certains malis de fusion ou des provisions spécifiques. Il est donc nécessaire de consulter régulièrement les mises à jour ou de s’appuyer sur un logiciel de comptabilité qui intègre automatiquement les dernières versions du PCG.

L’articulation avec les logiciels de gestion

La saisie manuelle laisse place à l’automatisation. Les outils de comptabilité moderne utilisent des algorithmes pour suggérer le bon compte comptable en scannant vos factures via la technologie OCR. Toutefois, la validation humaine reste nécessaire. Une connaissance solide de la structure des comptes permet de paramétrer correctement ces outils et d’éviter que des erreurs systématiques ne se glissent dans vos journaux de saisie.

En somme, maîtriser son plan de comptes offre une vision claire et transparente de la santé de son organisation. C’est transformer une contrainte administrative en un véritable tableau de bord stratégique pour le pilotage de votre activité.

- 3 exemples concrets de portefeuille PEA selon votre profil, avec fiscalité et erreurs à éviter - 17 juillet 2026

- Résultat comptable : calcul, analyse et distinction avec le résultat fiscal - 17 juillet 2026

- Monster face à Indeed, LinkedIn et HelloWork : CV, annonces et fusion CareerBuilder - 16 juillet 2026