Rendement de l’assurance vie : fonds euros ou unités de compte, quel gain espérer ?

L’assurance vie demeure le placement privilégié des Français, mais une interrogation persiste lors de chaque souscription : quel est son rendement réel ? Contrairement au Livret A dont le taux est fixé par l’État, la rentabilité d’une assurance vie varie selon une combinaison entre la sécurité des fonds en euros, le dynamisme des unités de compte et le poids des frais. Pour évaluer ce que votre capital peut générer, il est nécessaire de distinguer le rendement brut du rendement net, tout en intégrant l’horizon de temps requis pour optimiser la fiscalité.

La dualité des supports : fonds euros vs unités de compte

La performance de votre contrat repose sur la répartition de votre épargne entre deux grandes familles de supports. Ce choix définit votre gain potentiel ainsi que le niveau de risque que vous acceptez de supporter.

Le fonds en euros : la sécurité avant tout

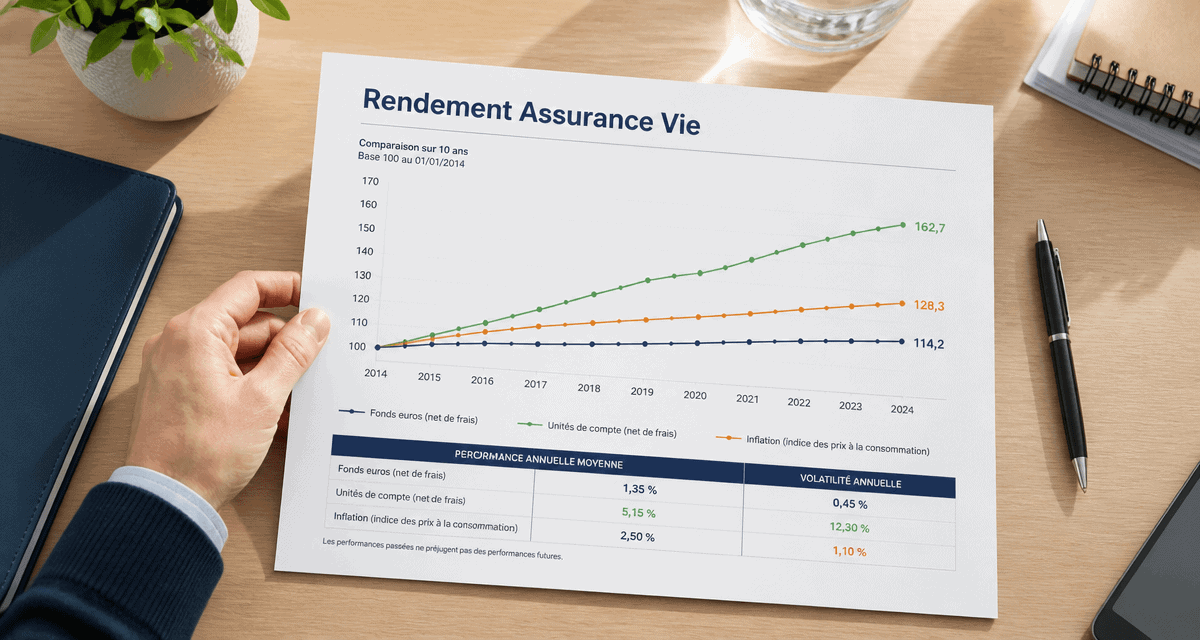

Le fonds en euros constitue le socle sécuritaire du contrat. L’assureur garantit le capital investi, hors frais de gestion, et les intérêts acquis chaque année sont définitivement validés grâce à l’effet cliquet. Après une période de taux bas, les rendements des fonds en euros ont amorcé une remontée. En moyenne, les performances oscillent désormais entre 2,5 % et 4 % pour les contrats les plus compétitifs, notamment chez certaines mutuelles ou courtiers en ligne.

Les unités de compte pour dynamiser la performance

Pour viser des rendements supérieurs, il est fréquent de se tourner vers les unités de compte (UC). Ici, le capital n’est pas garanti. Vous investissez sur des marchés financiers, comme les actions ou les obligations, ou sur des actifs immobiliers tels que les SCPI. Si la volatilité est réelle, le potentiel de gain l’est tout autant : sur le long terme, un portefeuille diversifié en unités de compte peut viser un rendement annuel moyen de 5 % à 7 %. Ce moteur de croissance permet à l’assurance vie de surpasser l’inflation sur une période de 8 à 10 ans.

Les frais : le coût invisible qui impacte vos gains

Pour connaître la rentabilité réelle de votre contrat, vous devez soustraire les frais prélevés par l’assureur et l’intermédiaire. Ces coûts varient selon les établissements et pèsent directement sur votre performance finale.

| Type de frais | Moyenne du marché | Contrats internet |

|---|---|---|

| Frais d’entrée (sur chaque versement) | 2 % à 5 % | 0 % |

| Frais de gestion annuels (fonds euros) | 0,6 % à 1 % | 0,5 % à 0,75 % |

| Frais de gestion annuels (UC) | 0,8 % à 1,2 % | 0,5 % à 0,6 % |

| Frais d’arbitrage | 0,5 % ou forfait | Souvent gratuits |

Un contrat affichant 3 % de frais d’entrée démarre avec une performance négative la première année. À l’inverse, les contrats en ligne sans frais d’entrée permettent à chaque euro versé de travailler immédiatement. Sur une période de 20 ans, une différence de frais de gestion de seulement 0,5 % peut représenter des dizaines de milliers d’euros de manque à gagner sur un capital important.

Calculer le rendement net : fiscalité et prélèvements sociaux

Le rendement communiqué par votre assureur est souvent brut de fiscalité. Pour connaître la somme qui atterrira réellement dans votre poche, il faut appliquer le filtre des impôts et des prélèvements sociaux, fixés à 17,2 %.

L’importance du cap des 8 ans

La fiscalité de l’assurance vie est dégressive. Avant 8 ans, les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, incluant les prélèvements sociaux. Après 8 ans, vous bénéficiez d’un abattement annuel sur les intérêts rachetés : 4 600 € pour une personne seule et 9 200 € pour un couple. Au-delà de cet abattement, le taux d’imposition tombe à 7,5 %, hors prélèvements sociaux, soit un total de 24,7 %. Cette enveloppe fiscale transforme un rendement correct en une performance nette attractive par rapport à un compte-titres classique.

Pour visualiser l’impact de vos choix, ajustez votre vision : si vous ne regardez que le taux brut, l’image est incomplète. En intégrant les frais et la fiscalité, la réalité de votre gain futur apparaît. Cette précision est nécessaire, car un écart de rendement, imperceptible sur une année, devient une distorsion majeure sur deux décennies sous l’effet des intérêts composés. C’est en changeant cet angle de vue que l’on comprend pourquoi un contrat avec 3 % de frais peut être moins rentable qu’un support à 2 % sans frais cachés.

Exemple concret de rendement après 8 ans

Prenons un épargnant ayant versé 50 000 € sur un contrat. Après 8 ans, son capital atteint 65 000 €, soit 15 000 € de gains. S’il retire la totalité et qu’il est célibataire, il bénéficie de l’abattement de 4 600 €. Seuls 10 400 € seront taxés au taux réduit. Cette mécanique fait de l’assurance vie un outil de revenus complémentaires efficace une fois la maturité fiscale atteinte.

Comment optimiser la rentabilité de son contrat ?

Obtenir un bon rendement repose sur une stratégie d’allocation et une gestion rigoureuse. Voici les leviers pour maximiser les gains de votre assurance vie.

Choisir le bon mode de gestion

Si vous manquez de temps ou de connaissances pour suivre les marchés, la gestion pilotée est une option adaptée. Un expert alloue vos fonds selon votre profil de risque. Bien que légèrement plus onéreuse en frais, elle permet d’accéder à des supports plus complexes et potentiellement plus rémunérateurs. La gestion libre s’adresse à ceux qui souhaitent sélectionner eux-mêmes leurs supports, notamment des ETF, qui présentent des frais internes réduits pour améliorer la performance nette.

La diversification immobilière et les SCPI

Depuis quelques années, l’intégration de parts de SCPI au sein de l’assurance vie constitue une stratégie gagnante. Cela permet de viser des rendements autour de 4 % à 5 % avec une volatilité moindre que les actions. C’est un compromis pour ceux qui cherchent à sortir du fonds euros sans s’exposer massivement aux fluctuations boursières.

Les versements programmés pour lisser le risque

Plutôt que d’investir une somme importante en une seule fois, mettre en place des versements mensuels permet de lisser le prix d’achat des unités de compte. Vous achetez plus de parts quand les marchés baissent et moins quand ils montent. Cette discipline réduit le risque de mauvais timing et améliore mathématiquement le rendement moyen de votre contrat sur le long terme.

En somme, une assurance vie rapporte entre 2 % pour un profil sécurisé et plus de 6 % pour un profil dynamique sur une longue période. La réussite de votre investissement repose sur la chasse aux frais inutiles et une diversification intelligente qui préserve votre capital tout en visant la performance.

- 3,10 % affichés, 2,57 % ou 1,64 % perçus : convertir un taux brut en net pour votre épargne - 16 juillet 2026

- Formation commerciale CPF : certification, durée et programme pour choisir juste - 15 juillet 2026

- Ouvrir son cabinet dentaire : le vrai coût d’installation (et comment le maîtriser) - 15 juillet 2026