Placer 200 000 euros : quelles stratégies pour générer 600 € à 1 200 € par mois ?

Déposer 200 000 euros sur un compte bancaire classique ne permet pas d’optimiser votre capital. Pour transformer cette somme en une source de revenus complémentaires, vous devez sortir de l’épargne de précaution et adopter une stratégie d’investissement structurée. Le montant perçu chaque mois dépend de trois facteurs : le support choisi, votre tolérance au risque et la fiscalité appliquée.

Rendements mensuels selon les supports d’investissement

Il est nécessaire de distinguer le rendement brut de la performance nette. Le premier reflète la rentabilité de l’actif, tandis que le second correspond à la somme réellement perçue après prélèvements sociaux et impôts. Voici une projection des revenus mensuels selon les classes d’actifs.

Livrets et fonds euros : la sécurité pour 400 € mensuels

Si la protection de votre capital est la priorité, les livrets réglementés et les fonds en euros de l’assurance-vie sont les options adaptées. Avec un taux moyen situé entre 2,5 % et 3 % net pour les meilleurs contrats, un capital de 200 000 euros génère environ 416 € à 500 € par mois. Ce choix offre une liquidité immédiate et une absence de risque de perte en capital. Toutefois, ce rendement peine souvent à couvrir l’inflation, ce qui peut limiter la progression de votre pouvoir d’achat réel sur le long terme.

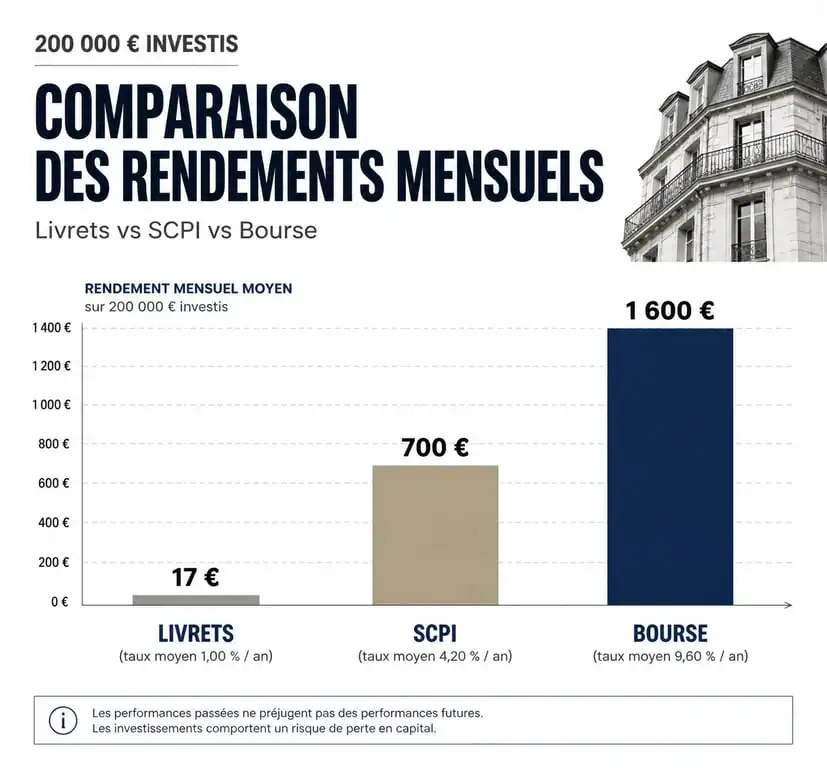

SCPI : viser 800 € par mois avec l’immobilier pierre-papier

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent de percevoir des revenus réguliers sans les contraintes de gestion locative. Avec un rendement moyen compris entre 4,5 % et 6 % brut, 200 000 euros placés en SCPI rapportent entre 750 € et 1 000 € par mois avant fiscalité. Ces revenus sont soumis aux prélèvements sociaux (17,2 %) et à votre tranche marginale d’imposition, sauf si vous détenez les parts via une assurance-vie ou en démembrement de propriété.

Bourse et dividendes : un potentiel supérieur à 1 000 €

Investir en bourse via un Plan d’Épargne en Actions (PEA) ou un compte-titres permet de cibler des entreprises versant des dividendes. Un portefeuille diversifié d’actions ou de fonds indiciels (ETF) peut offrir un rendement annuel de 5 % à 7 %. Pour 200 000 euros, cela représente une fourchette de 833 € à 1 166 € par mois. Ce support est volatil : la valeur du capital fluctue selon les marchés, ce qui impose un horizon de placement de 5 à 10 ans pour lisser les risques.

Tableau comparatif des revenus mensuels

Ce tableau synthétise les gains estimés en fonction de la stratégie retenue, basés sur les conditions de marché actuelles.

| Type de placement | Rendement cible (annuel) | Revenu mensuel (brut) | Niveau de risque |

|---|---|---|---|

| Livrets & Fonds Euros | 2,5 % – 3 % | 416 € – 500 € | Très faible |

| SCPI (Immobilier) | 4,5 % – 6 % | 750 € – 1 000 € | Modéré |

| Crowdfunding Immobilier | 8 % – 10 % | 1 333 € – 1 666 € | Élevé |

| Bourse (Dividendes) | 5 % – 7 % | 833 € – 1 166 € | Élevé |

Diversifier pour pérenniser vos revenus

Placer l’intégralité de vos 200 000 euros sur un seul support est risqué. La diversification permet de créer un flux de revenus stable face aux cycles économiques. En répartissant votre capital, vous compensez la baisse de performance d’un secteur par la stabilité ou la hausse d’un autre.

Une allocation équilibrée pourrait, par exemple, dédier 50 000 € à la sécurité (livrets), 100 000 € à l’immobilier (SCPI) et 50 000 € à la bourse. Cette répartition lisse la volatilité tout en maintenant un rendement global attractif. Réinvestir une partie des gains permet également de profiter des intérêts composés. Sur 10 ans, un placement à 5 % dont les intérêts sont réinvestis peut augmenter votre capital de plus de 60 %, accroissant mécaniquement vos revenus futurs.

Optimiser la fiscalité pour maximiser le net

Le montant perçu chaque mois dépend de l’enveloppe fiscale choisie. En France, la fiscalité peut réduire significativement la performance si elle n’est pas anticipée.

Le Prélèvement Forfaitaire Unique (PFU), ou « Flat Tax », s’élève à 30 % et s’applique par défaut sur les gains de la bourse et des SCPI en direct. L’Assurance-Vie, après 8 ans, offre un abattement annuel sur les produits, permettant des retraits avec une fiscalité réduite. Le PEA, après 5 ans, exonère les gains d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus. Pour obtenir 800 € nets par mois, il faudra viser un rendement brut plus élevé si le placement est soumis à la Flat Tax, alors qu’un montant brut inférieur suffira dans un cadre optimisé comme le PEA.

Définir votre profil d’investisseur

Avant d’investir, identifiez votre profil. Un profil prudent acceptera un revenu mensuel plus faible (environ 450 €) en échange d’une garantie totale du capital. Un profil dynamique pourra viser 1 200 € mensuels, en acceptant que son capital puisse temporairement fluctuer à la baisse en cas de retournement des marchés.

Considérez également la liquidité. Si vous avez besoin de récupérer vos fonds rapidement, évitez les SCPI ou le Private Equity, dont les délais de revente peuvent atteindre plusieurs mois. Les livrets et l’assurance-vie offrent une souplesse supérieure pour faire face aux imprévus.

En résumé, placer 200 000 euros rapporte entre 5 000 € et 15 000 € par an, soit 416 € à 1 250 € par mois. La réussite repose sur le dosage entre supports sécurisés et actifs de rendement, tout en utilisant les enveloppes fiscales adaptées pour préserver votre pouvoir d’achat.

- 3 exemples concrets de portefeuille PEA selon votre profil, avec fiscalité et erreurs à éviter - 17 juillet 2026

- Résultat comptable : calcul, analyse et distinction avec le résultat fiscal - 17 juillet 2026

- Monster face à Indeed, LinkedIn et HelloWork : CV, annonces et fusion CareerBuilder - 16 juillet 2026