Rendement du PEA : 4,6 % par an et stratégies pour optimiser vos gains nets

Le Plan d’Épargne en Actions (PEA) demeure l’un des véhicules d’investissement privilégiés des Français. Il combine l’accès aux marchés financiers avec une enveloppe fiscale avantageuse. Toutefois, parler de rendement pour un PEA nécessite de la précision. Contrairement à un livret réglementé, la performance n’est pas fixée par l’État. Elle dépend directement de la composition de votre portefeuille et de votre durée de détention.

Comment se calcule réellement la performance d’un PEA ?

Le rendement d’un PEA repose sur deux piliers : la plus-value latente, liée à l’appréciation des titres, et les dividendes perçus. Pour évaluer votre enrichissement réel, raisonnez en rendement net, après déduction des frais de courtage et de la fiscalité.

L’effet multiplicateur des dividendes

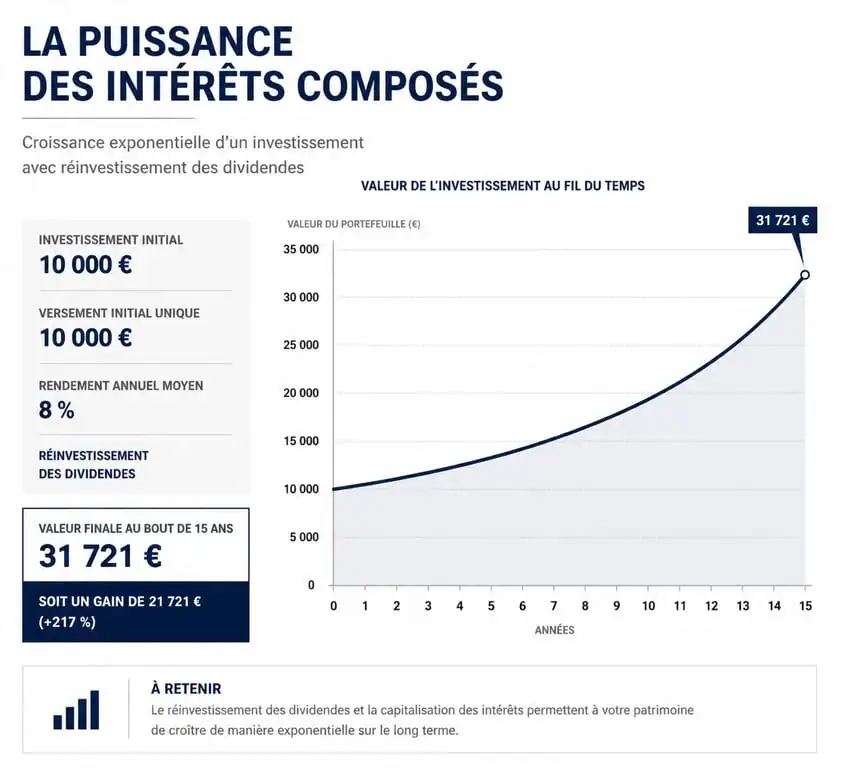

Dans un PEA, les dividendes ne subissent aucune imposition tant qu’ils restent dans l’enveloppe. Ils sont crédités sur votre compte espèces et peuvent être réinvestis. Ce mécanisme d’intérêts composés permet de racheter de nouvelles actions, augmentant ainsi votre base de capital. Sur une décennie, ce réinvestissement peut représenter jusqu’à 30 % de la performance totale de votre portefeuille.

Performance brute versus performance nette

Les indices boursiers, comme le CAC 40 « Gross Total Return », affichent souvent des hausses annuelles supérieures à 8 % grâce au réinvestissement des dividendes. Votre rendement réel sera toutefois inférieur à cause des frais de courtage à chaque transaction. L’inflation joue également un rôle : un rendement nominal de 5 % avec une inflation à 2 % génère un gain de pouvoir d’achat réel de 3 %.

Les facteurs influençant le rendement moyen

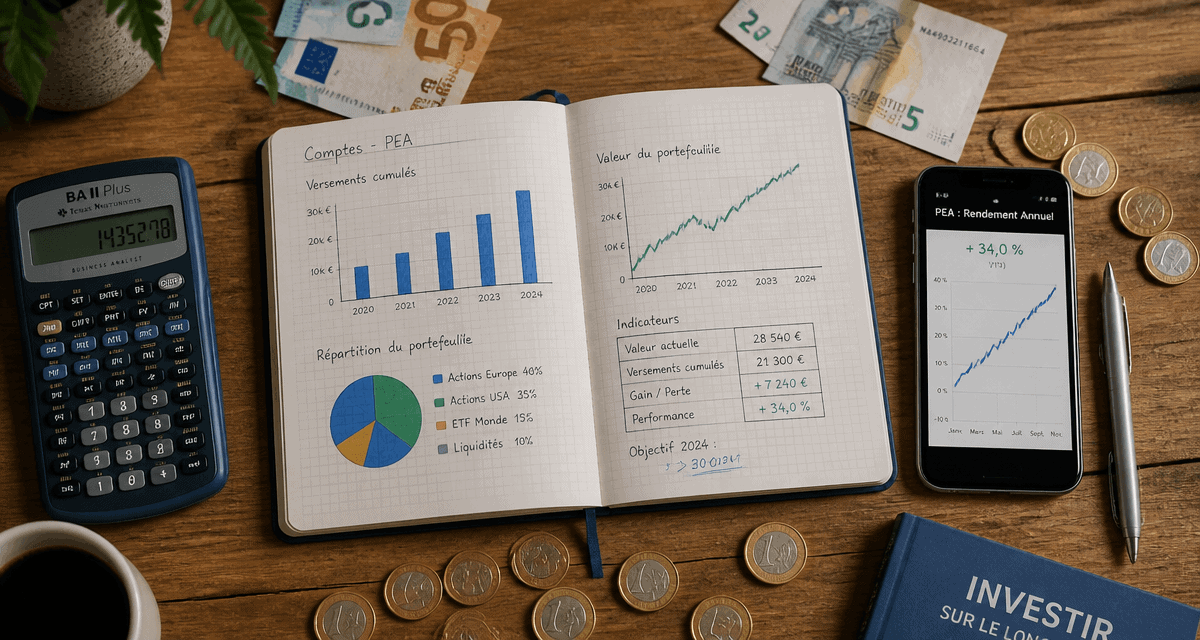

Selon les données de l’Autorité des Marchés Financiers (AMF), le rendement moyen d’un PEA sur cinq ans s’établit autour de 4,6 % par an. Ce chiffre varie considérablement selon votre stratégie de gestion.

Les premières années sont souvent marquées par une forte volatilité. Avec le temps, l’horizon de placement s’allonge et la puissance des intérêts composés stabilise la trajectoire. Plus votre durée de détention est longue, plus la probabilité de lisser les fluctuations boursières augmente, favorisant une croissance structurelle de votre patrimoine.

Gestion libre ou gestion pilotée

En gestion libre, vous sélectionnez vos titres ou fonds. Votre performance dépend de vos choix. La gestion pilotée délègue ces décisions à un professionnel. Si elle apporte une tranquillité d’esprit, elle implique des frais supplémentaires qui peuvent réduire votre rendement annuel de 1 % à 1,5 %. Pour être rentable, cette option doit démontrer une surperformance constante.

Le rôle des ETF pour la performance

Les ETF, ou fonds indiciels, ont transformé l’accès au marché pour les particuliers. En répliquant un indice comme l’Euro Stoxx 50, ils permettent de capter la performance du marché avec des frais de gestion souvent inférieurs à 0,25 % par an. Pour beaucoup, l’utilisation d’ETF constitue la stratégie la plus efficace pour obtenir un rendement régulier sans les risques liés à la sélection de titres individuels.

L’avantage fiscal : le levier après 5 ans

La fiscalité du PEA est dégressive. Cet avantage transforme une performance boursière classique en un investissement très compétitif par rapport à un compte-titres ordinaire.

| Durée de détention | Imposition sur les gains (IR) | Prélèvements Sociaux | Total Imposition |

|---|---|---|---|

| Moins de 5 ans | 12,8 % | 17,2 % | 30 % (Flat Tax) |

| Plus de 5 ans | Exonération | 17,2 % | 17,2 % |

Après cinq ans, l’exonération d’impôt sur le revenu augmente mécaniquement votre rendement net de 12,8 %. Sur un gain de 10 000 €, vous économisez 1 280 € d’impôts. Il est donc conseillé de prendre date en ouvrant un PEA avec un versement minimal, même sans projet d’investissement immédiat.

Comparatif : PEA et autres solutions d’épargne

Pour juger du rendement d’un PEA, comparez-le aux alternatives disponibles sur le marché français.

PEA contre Livret A

Le Livret A offre une sécurité totale et une liquidité immédiate, mais son rendement est plafonné et peine souvent à battre l’inflation. Le PEA, bien que plus risqué, offre un potentiel de gain supérieur sur le long terme. Considérez le Livret A comme une épargne de précaution et le PEA comme un outil de construction de patrimoine.

PEA contre Assurance-Vie

L’assurance-vie permet d’investir sur des supports variés et offre des avantages successoraux. Cependant, les frais de gestion annuels, souvent compris entre 0,6 % et 1 %, s’ajoutent aux frais des supports. Le PEA, avec ses frais d’enveloppe réduits, conserve un avantage structurel pour la performance pure sur les actions européennes.

3 réflexes pour optimiser votre rendement annuel

Maximiser la performance de votre plan demande de la discipline et quelques ajustements techniques.

Réduisez vos frais de courtage : Privilégiez les courtiers en ligne aux banques traditionnelles. Les frais peuvent varier de 0,2 % à plus de 1 % par transaction. Sur le long terme, cette différence impacte fortement votre capital final.

Diversifiez via les ETF : Bien que le PEA soit limité aux titres européens, certains ETF utilisent la réplication synthétique pour investir dans des indices mondiaux, comme le MSCI World. C’est un levier efficace pour ne pas dépendre uniquement de l’économie européenne.

Réinvestissez systématiquement : Ne retirez pas vos dividendes. Laissez-les travailler. Le succès des portefeuilles performants repose moins sur le choix d’une action miracle que sur la patience et le réinvestissement automatique des gains perçus.

Le rendement du PEA repose sur un équilibre entre patience, maîtrise des coûts et optimisation fiscale. Avec un horizon de placement supérieur à cinq ans et une stratégie axée sur des frais bas, il reste l’outil le plus performant pour faire fructifier un capital tout en limitant l’érosion fiscale.

- Monster face à Indeed, LinkedIn et HelloWork : CV, annonces et fusion CareerBuilder - 16 juillet 2026

- 3,10 % affichés, 2,57 % ou 1,64 % perçus : convertir un taux brut en net pour votre épargne - 16 juillet 2026

- Formation commerciale CPF : certification, durée et programme pour choisir juste - 15 juillet 2026