Virement CEP Centrale Encaissement et Paiement : comment identifier l’origine de ce flux ?

Si vous avez remarqué une ligne intitulée CEP ou Centrale Encaissement et Paiement sur votre relevé bancaire, il est normal de s’interroger sur l’origine de ce mouvement financier. Dans le secteur de la santé et de la prévoyance, de nombreux organismes tiers gèrent les flux pour le compte d’assureurs ou de mutuelles. La CEP agit comme un pivot technique pour centraliser ces transactions.

Qu’est-ce que la CEP Centrale Encaissement et Paiement ?

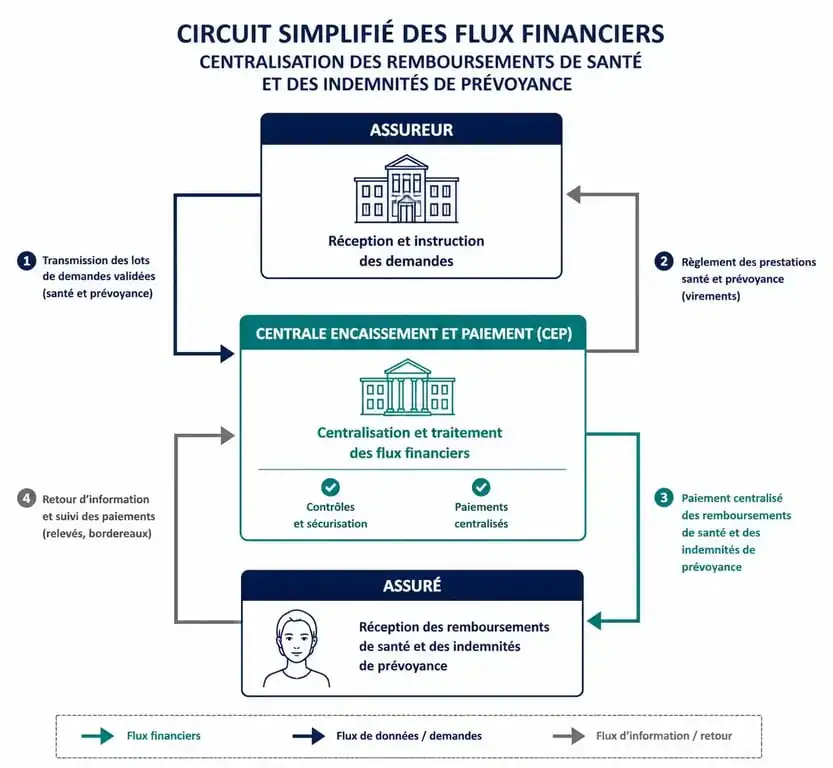

La Centrale Encaissement et Paiement (CEP) est une entité spécialisée dans la gestion administrative et financière des flux liés à la santé et à la prévoyance. Elle ne porte pas le risque assurantiel elle-même, mais assure l’ingénierie financière : elle traite les entrées et sorties d’argent pour le compte de tiers.

Une plateforme de centralisation des flux

Sa mission est de simplifier les échanges entre les assurés, les entreprises et les assureurs. En centralisant les opérations, elle évite la multiplication des interlocuteurs financiers. Lorsqu’une entreprise verse des cotisations à plusieurs organismes, la CEP collecte une somme globale pour la ventiler vers les destinataires finaux. Elle regroupe également des remboursements de soins ou des prestations de prévoyance pour les verser en une seule opération au bénéficiaire.

Un acteur régulé

Basée au 35 boulevard Brune à Paris, cette structure est enregistrée au Registre du Commerce et des Sociétés (RCS). Elle opère dans un cadre réglementé, garantissant la sécurité des fonds qui transitent par ses comptes. Les données administratives publiques attestent d’une gestion stable, sans procédure collective ou contentieux majeur, ce qui confirme sa fiabilité.

Pourquoi avez-vous reçu un virement de la CEP ?

Recevoir une somme de la part d’un organisme inconnu suscite souvent de la méfiance. Pourtant, un virement de la CEP correspond généralement à une prestation due au titre de votre contrat de santé ou de prévoyance.

Remboursements de soins

L’explication la plus courante concerne les remboursements de santé. Si votre mutuelle délègue ses paiements à la CEP, le libellé du virement affichera le nom de la centrale plutôt que celui de votre mutuelle. Cela arrive lors de la mise en place de nouveaux accords de gestion ou lorsque votre contrat est géré par un courtier qui confie la partie financière à cette plateforme.

Indemnités journalières et prévoyance

Dans le cadre de la prévoyance, la CEP verse des indemnités journalières en cas d’arrêt de travail ou des rentes d’invalidité. Ces montants, souvent plus élevés que des remboursements courants, correspondent à des dossiers de gestion complexes. La CEP agit ici en tant que payeur pour le compte de l’institution de prévoyance auprès de laquelle vous ou votre employeur cotisez.

Ce système repose sur une architecture capable de croiser des milliers de données — feuilles de soins, attestations de salaire, contrats d’entreprise — pour les transformer en un flux monétaire cohérent. Cette méthode évite que chaque transaction ne se perde dans les systèmes bancaires, assurant que le montant arrive au bon bénéficiaire, même si l’origine du contrat est gérée par une entité juridique distincte. La capacité à réconcilier des données administratives avec des ordres de virement précis fait de la CEP un maillon opérationnel de la chaîne de paiement.

Comment identifier l’origine exacte d’un flux CEP ?

Si le libellé reste flou, plusieurs méthodes permettent d’identifier précisément le contrat ou la prestation concernée. Une vérification méthodique lève toute ambiguïté sur la légitimité de l’opération.

Consulter ses décomptes de mutuelle

Le premier réflexe consiste à consulter votre espace client sur le site de votre mutuelle ou assureur. Comparez le montant reçu sur votre compte bancaire avec vos derniers décomptes de remboursements. Une somme correspondant au centime près apparaît souvent sur votre relevé. Notez que la date du virement est généralement décalée de 48 à 72 heures par rapport à l’émission du décompte.

Vérifier ses documents de prévoyance

Si vous êtes en arrêt de travail, examinez les courriers ou e-mails de votre organisme de prévoyance. Ils précisent souvent que le paiement est délégué à un tiers. Pour les employeurs, le prélèvement CEP correspond généralement à l’appel de cotisations pour la protection sociale complémentaire des salariés.

| Type d’opération | Origine probable | Action recommandée |

|---|---|---|

| Virement entrant | Remboursement mutuelle, indemnités journalières | Consulter l’espace assuré mutuelle |

| Prélèvement sortant | Cotisations santé ou prévoyance | Vérifier le contrat collectif d’entreprise |

| Montant inhabituel | Régularisation de dossier | Contacter le service client de l’assureur |

Que faire en cas de doute ou de litige ?

Bien que la CEP soit un organisme légitime, des erreurs de saisie peuvent survenir. Si vous ne parvenez pas à rattacher un mouvement à un contrat, une procédure simple permet de clarifier la situation.

Contacter l’organisme de gestion

Il est déconseillé de contacter votre banque pour rejeter le flux immédiatement, car cela pourrait bloquer vos futurs remboursements. Privilégiez un contact avec le service de gestion mentionné sur vos cartes de tiers payant. Vous pouvez demander un justificatif d’opération qui mentionnera le donneur d’ordre initial, comme le nom de votre mutuelle.

Sécurité des données

La CEP manipule des données liées à votre identité bancaire et à votre santé. Elle est soumise au RGPD et aux contrôles de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Si vous suspectez une anomalie, vérifiez que le virement provient d’un compte identifié et consultez les annonces officielles au BODACC pour confirmer l’activité de la société.

En résumé, la CEP n’est pas une entité commerciale qui vous démarche, mais un prestataire technique. Sa présence sur votre relevé indique que les circuits financiers de votre protection sociale sont actifs. Le rapprochement avec vos décomptes de santé reste la solution la plus efficace pour valider ces opérations.

- Séminaire de formation : le format court qui aligne les équipes en 0,5 à 3 jours - 26 juillet 2026

- Formation réseaux sociaux et CPF : comment choisir le cursus idéal pour votre carrière ? - 25 juillet 2026

- Référencement IA : comment transformer votre visibilité face aux moteurs conversationnels - 25 juillet 2026