Comptabilisation des opérations : maîtriser les écritures de clôture et les FAE

La gestion rigoureuse d’une entreprise repose sur une tenue de livres irréprochable. La comptabilisation ne se limite pas à la saisie de factures. Elle exige une compréhension fine des mécanismes de régularisation, notamment lors de la clôture de l’exercice, pour garantir que chaque flux financier est rattaché à la bonne période. Qu’il s’agisse d’immobilisations, de prestations de services ou de décalages de facturation, la précision est le seul rempart contre les erreurs fiscales et les mauvaises décisions stratégiques.

Les fondamentaux de l’enregistrement des opérations courantes

La comptabilisation traduit un événement économique en une écriture normée dans le journal de l’entreprise. Cette opération s’appuie sur le Plan Comptable Général (PCG), qui segmente les flux par nature pour assurer la transparence financière.

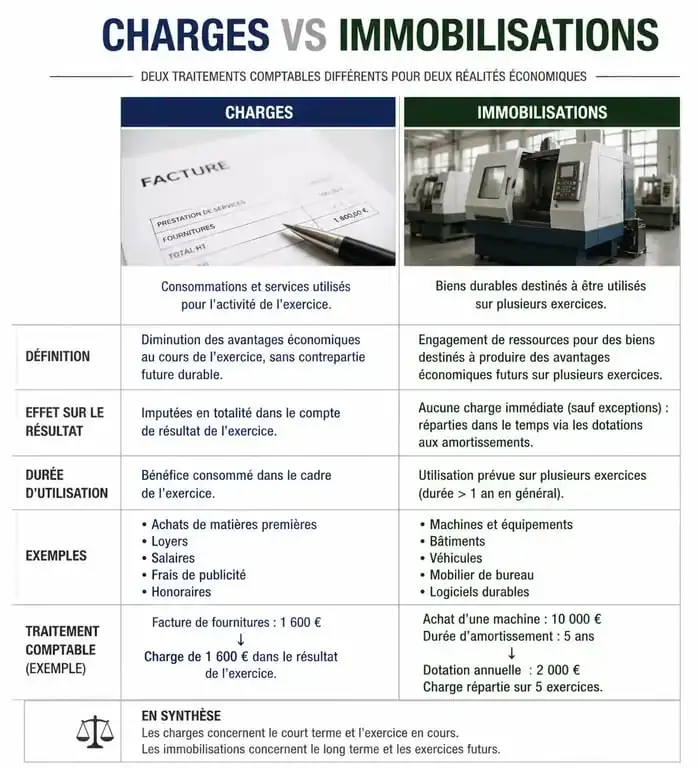

La distinction entre charges et immobilisations

Une erreur fréquente consiste à confondre une charge et une immobilisation. Une charge (comptes de classe 6) est un bien ou un service consommé rapidement qui diminue le résultat de l’exercice. Une immobilisation (classe 2) est un actif destiné à servir durablement l’activité, soit plus d’un an. La comptabilisation d’une immobilisation corporelle, comme une machine, ou incorporelle, comme un logiciel, impacte le bilan et donne lieu à des amortissements successifs.

Le mécanisme de la TVA déductible

La gestion de la TVA est un pilier de la comptabilisation. Les règles de déductibilité varient selon la nature de l’opération. Pour les biens, la TVA est généralement déductible dès la facturation. Pour les services, elle ne l’est souvent qu’au moment du paiement, sauf si le fournisseur a opté pour les débits. Cette nuance impose l’utilisation de comptes de transition, comme le compte 44566 (TVA sur autres biens et services) ou le 4458 (TVA à régulariser).

La gestion des factures à établir (FAE) et des produits constatés d’avance

En fin d’exercice, le principe d’indépendance des exercices impose de rattacher les produits et les charges à l’année où ils ont été générés, indépendamment de la date de facturation effective. C’est ici qu’intervient la comptabilisation des factures à établir.

Lorsqu’une marchandise est livrée ou qu’une prestation est réalisée avant la clôture, mais que la facture n’est pas encore émise, l’entreprise doit constater un produit. On utilise alors le compte 4181 (Clients – Factures à établir). Cette écriture évite de fausser le résultat de l’exercice en omettant un gain acquis. À l’inverse, si une facture est émise pour une prestation prévue l’année suivante, il faut utiliser le compte 487 (Produits constatés d’avance) pour neutraliser ce montant dans le résultat actuel.

La comptabilité agit comme une boussole interne pour le dirigeant. Elle ne se contente pas de regarder le passé, elle oriente la lecture de la performance réelle. Sans cette rigueur dans le rattachement des charges et des produits, la trajectoire financière devient illisible, risquant de masquer des pertes ou de surestimer une rentabilité artificielle. Cette précision facilite les relations avec les partenaires financiers et sécurise les audits.

Schémas d’écritures pour les immobilisations et les services

Pour clarifier ces processus, voici les schémas types utilisés par les professionnels pour enregistrer des opérations spécifiques.

Comptabilisation d’une acquisition d’immobilisation

L’achat d’un actif nécessite de passer par des comptes de tiers spécifiques, les fournisseurs d’immobilisations.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 21xx | Immobilisations corporelles | Montant HT | |

| 44562 | TVA sur immobilisations | Montant TVA | |

| 404 | Fournisseurs d’immobilisations | Montant TTC |

Le cas particulier des honoraires et services complexes

Prenons l’exemple d’honoraires d’avocat s’élevant à 20 000 € HT. Si la prestation est terminée mais la facture non reçue à la clôture, l’écriture de régularisation est la suivante :

Débit du compte 6226 (Honoraires) pour 20 000 €. Débit du compte 44586 (TVA sur factures non parvenues) pour 4 000 € (si TVA à 20%). Crédit du compte 4081 (Fournisseurs – Factures non parvenues) pour 24 000 €.

Les points de vigilance lors de la clôture comptable

La période de clôture est une phase critique où le risque d’erreur est élevé. Une comptabilisation approximative peut entraîner un redressement fiscal ou une remise en cause de la certification des comptes.

La justification des écritures de régularisation

Chaque écriture de FAE ou de charges à payer doit être appuyée par une pièce justificative solide. Un bon de livraison signé, un contrat de prestation ou un devis validé sont nécessaires. L’absence de preuve matérielle rend l’écriture caduque aux yeux de l’administration fiscale. Il est donc impératif d’organiser un archivage rigoureux tout au long de l’année.

L’impact du régime de TVA

Il est nécessaire de vérifier le régime de TVA de vos fournisseurs. Un fournisseur de services peut être au régime des encaissements ou avoir opté pour les débits. Cette information modifie le moment où vous pouvez récupérer la TVA. Lors de la comptabilisation des factures non parvenues (FNP), l’utilisation du compte 4458 est une sécurité : elle indique que la TVA est en attente et ne sera transférée en TVA déductible qu’à la réception de la facture définitive.

L’automatisation : un levier de fiabilité

Les logiciels de comptabilité intègrent des modules de reconnaissance automatique (OCR) qui facilitent la comptabilisation. Cependant, l’œil de l’expert reste indispensable pour valider l’affectation dans le bon compte (charge vs immobilisation) et pour s’assurer que les écritures d’inventaire reflètent la réalité économique de l’entreprise. La digitalisation réduit les erreurs de saisie, mais ne remplace pas la maîtrise des principes comptables fondamentaux.

La maîtrise de la comptabilisation est un gage de pérennité. Elle transforme des chiffres bruts en un outil de pilotage stratégique, permettant d’anticiper les besoins de trésorerie et d’assurer une conformité totale avec les exigences légales.