Bilan financier d’association : guide pratique, obligations et exemple concret

Le bilan financier d’une association est le miroir de sa santé économique. Bien plus qu’une simple contrainte administrative, ce document assure la transparence nécessaire pour instaurer une relation de confiance avec vos adhérents, partenaires publics et financeurs privés. Si l’exercice peut sembler complexe, il repose sur des mécanismes logiques accessibles à tout trésorier, même sans formation comptable poussée.

Comprendre le rôle et l’utilité du bilan financier

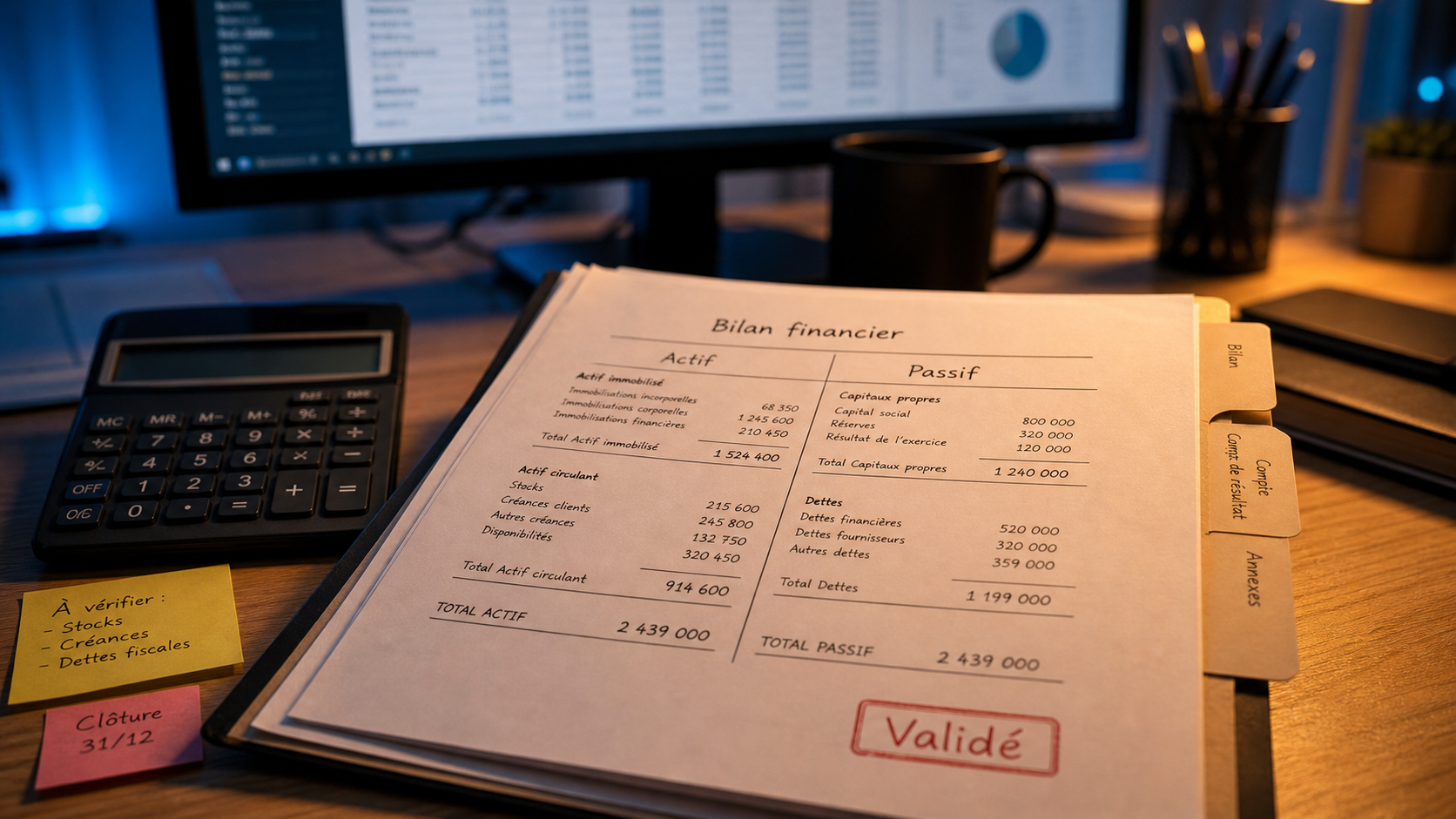

Le bilan financier est un document de synthèse qui fige, à une date précise, le patrimoine de votre structure. Il se divise en deux parties distinctes : l’actif, qui répertorie ce que l’association possède, et le passif, qui détaille ses dettes et ses ressources. Contrairement au compte de résultat, qui retrace l’activité sur une période donnée, le bilan offre une photographie instantanée de la situation financière.

Formulaire officiel de compte-rendu financier de subvention (Cerfa 15059) · Téléchargez le document officiel nécessaire pour justifier l’utilisation de vos subventions associatives auprès de l’administration.

Au-delà de l’obligation légale pour les structures recevant des subventions importantes ou émettant des reçus fiscaux, ce document est un outil de pilotage. Il permet de justifier l’usage des fonds lors de l’assemblée générale. Une gestion transparente facilite le renouvellement des aides et renforce la crédibilité de votre association sur le long terme.

Les obligations légales selon la taille de votre structure

Les exigences comptables varient selon la taille de l’association, ses sources de financement et son activité. La législation distingue plusieurs niveaux de contraintes.

Pour les associations de petite taille, une comptabilité de trésorerie suffit généralement. Elle se limite à retracer les flux d’entrées et de sorties d’argent. En revanche, dès que le montant des subventions publiques dépasse 153 000 euros par an, la tenue d’une comptabilité d’engagement devient obligatoire. Enfin, les associations employeurs ou celles exerçant une activité économique significative doivent se conformer au plan comptable associatif, rendant le bilan annuel indispensable.

Même en l’absence d’obligation légale, établir un bilan simplifié reste une pratique de bonne gestion recommandée. Cela prévient les confusions lors des changements de bureau et assure la pérennité de vos projets.

Comment remplir votre bilan : un guide pas à pas

La méthode consiste à organiser vos données financières en deux colonnes. L’utilisation d’un logiciel de tableur facilite grandement cette étape.

L’actif : ce que possède l’association

Cette section liste les biens durables, appelés immobilisations, les créances à recevoir, ainsi que les disponibilités immédiates sur vos comptes bancaires et en caisse. Chaque ligne doit être appuyée par une pièce comptable, comme une facture ou un relevé bancaire.

Le passif : les ressources de l’association

Ici, vous inscrivez les ressources propres, notamment les fonds associatifs et les réserves accumulées. Vous y ajoutez les dettes à court terme, comme les factures fournisseurs non réglées à la clôture de l’exercice.

Il est utile de mentionner la gestion des bénévolats en nature. Bien que non monétaire, valoriser le temps donné par vos membres dans une annexe au bilan permet de rendre compte de la véritable force de frappe de votre structure. Cette pratique valorise le travail invisible et s’avère convaincante lors de la présentation d’un dossier de subvention auprès des institutions.

Exemple chiffré : structure d’un bilan simplifié

Ce tableau récapitulatif illustre la structure type d’un bilan financier associatif. Vous pouvez l’utiliser comme base pour organiser vos propres données après la clôture de votre exercice.

| Actif (Emplois) | Montant (€) | Passif (Ressources) | Montant (€) |

|---|---|---|---|

| Immobilisations | 2 000 | Fonds propres | 5 000 |

| Créances | 500 | Dettes fournisseurs | 500 |

| Disponibilités (Banque) | 3 500 | Provisions | 500 |

| Total Actif | 6 000 | Total Passif | 6 000 |

Bonnes pratiques pour éviter les erreurs courantes

La validité de votre document dépend de la rigueur apportée au classement des pièces justificatives tout au long de l’année. Un bilan ne se construit pas dans l’urgence, il est le résultat d’un suivi régulier.

Vérifier la concordance

Le total de l’actif doit être strictement égal au total du passif. Si ce n’est pas le cas, une erreur de saisie ou un oubli s’est glissé dans vos calculs. Reprenez vos journaux de banque et de caisse pour identifier l’écart.

La validation par l’assemblée générale

Une fois finalisé, le bilan doit être présenté au trésorier, puis validé par le conseil d’administration avant d’être soumis au vote de l’assemblée générale. Ce processus d’approbation des comptes garantit la légalité de votre gestion. N’oubliez pas de joindre le rapport moral et financier, qui explique les chiffres et contextualise les décisions prises durant l’année. En cas de doute, sollicitez l’aide d’un expert-comptable, surtout si votre association gère des budgets complexes ou des salariés.

- Bilan financier d’association : guide pratique, obligations et exemple concret - 3 juillet 2026

- École de commerce en alternance : pour qui ? - 3 juillet 2026

- Plaque de profession libérale : matériaux, règles et commande sans erreur - 3 juillet 2026