Bilan et compte de résultat : pourquoi ces deux documents sont le socle de votre pilotage financier

Pour piloter une entreprise, naviguer à vue est le meilleur moyen de heurter un récif financier. Pourtant, face aux documents transmis par l’expert-comptable, de nombreux dirigeants se sentent perdus. Si le compte de résultat et le bilan sont les deux faces d’une même pièce, ils racontent des histoires radicalement différentes. L’un dépeint la performance de l’année écoulée, tandis que l’autre photographie le patrimoine accumulé. Comprendre leur articulation est le socle indispensable pour évaluer la solvabilité, la rentabilité et la pérennité de votre activité.

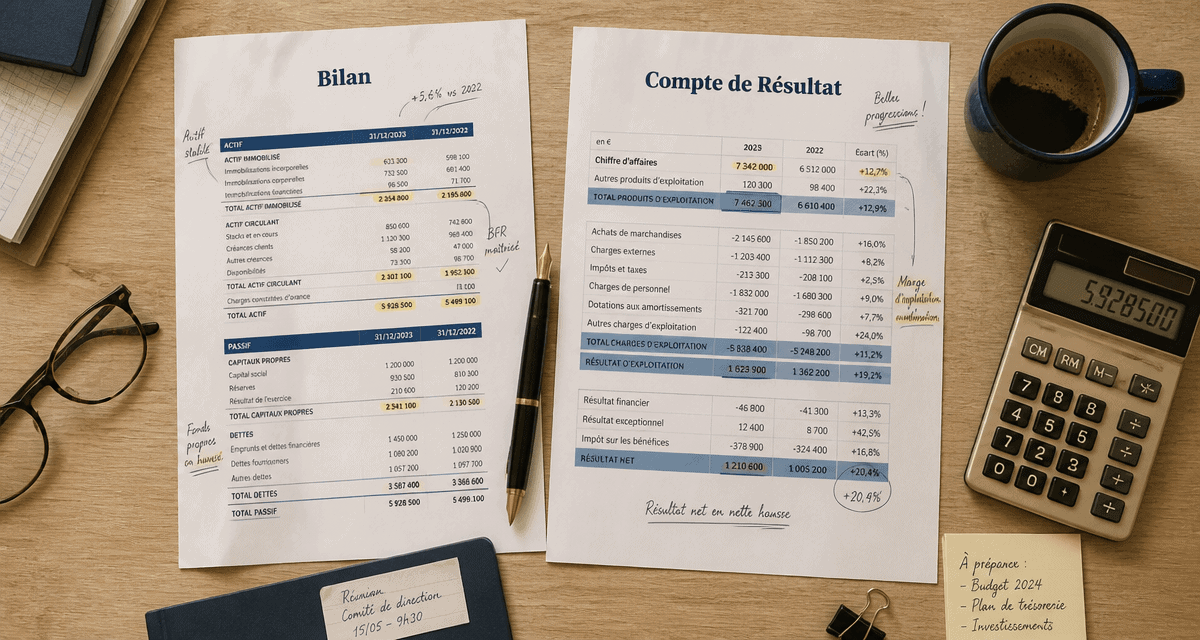

Le bilan comptable : la photographie du patrimoine à un instant T

Le bilan est une photographie. À la date de clôture de l’exercice, il fige la situation de l’entreprise. Il ne détaille pas les événements de l’année, mais affiche ce qu’il reste dans les caisses, ce que l’entreprise possède et ce qu’elle doit. Il se divise en deux colonnes qui s’équilibrent : l’actif et le passif.

L’actif : ce que l’entreprise possède

L’actif regroupe les ressources détenues par la structure pour mener son activité. On distingue deux grandes familles :

L’actif immobilisé : Ce sont les biens destinés à rester durablement dans l’entreprise, comme les immobilisations incorporelles (brevets, fonds de commerce), corporelles (machines, véhicules, mobilier) et financières (titres de participation).

L’actif circulant : Il s’agit des éléments liés au cycle d’exploitation qui ne restent pas durablement. Cela inclut les stocks de marchandises, les créances clients et la trésorerie disponible en banque.

Le passif : l’origine des fonds

Le passif explique comment l’entreprise a financé ses actifs. C’est ici que l’on mesure la solidité financière de la structure :

Les capitaux propres : C’est l’argent appartenant aux actionnaires ou à l’exploitant. Il comprend le capital social initial, les réserves issues des bénéfices non distribués et le résultat de l’exercice actuel.

Les dettes : Qu’elles soient bancaires, fournisseurs ou fiscales, les dettes représentent des engagements que l’entreprise doit honorer à plus ou moins long terme.

Le compte de résultat : le film de l’activité annuelle

Contrairement au bilan, le compte de résultat est un document dynamique. Il retrace l’ensemble des flux qui ont eu lieu durant l’exercice comptable, généralement sur 12 mois. Son objectif est de déterminer si l’entreprise a gagné ou perdu de l’argent en confrontant les produits aux charges.

Produits et charges : la mécanique du profit

Les produits correspondent au chiffre d’affaires, c’est-à-dire aux ventes de biens ou de services, ainsi qu’aux subventions ou aux intérêts perçus. À l’inverse, les charges représentent tout ce que l’entreprise a consommé pour générer ces produits : achats de matières premières, loyers, salaires, électricité, mais aussi les amortissements qui traduisent la perte de valeur théorique du matériel.

Les différents niveaux de résultat

Le compte de résultat permet de décomposer la rentabilité selon plusieurs paliers. Le résultat d’exploitation mesure la performance pure du cœur de métier, indépendamment du mode de financement. Le résultat financier reflète le coût de l’endettement ou les gains des placements. Le résultat exceptionnel concerne les opérations inhabituelles comme la vente d’un véhicule. Enfin, le résultat net représente le bénéfice ou la perte finale, après déduction de l’impôt sur les sociétés.

Le lien organique entre bilan et compte de résultat

Ces deux documents communiquent en permanence. Le point de jonction principal est le résultat net. Une fois calculé dans le compte de résultat, ce montant est basculé dans le bilan, au sein des capitaux propres. Ce mécanisme assure l’équilibre du bilan : le profit généré enrichit le patrimoine de l’entreprise.

L’analyse croisée permet de détecter des anomalies de gestion. Une entreprise peut afficher un excellent résultat net tout en ayant une trésorerie à sec. Cela arrive lorsque les clients tardent à payer : le chiffre d’affaires est enregistré en produit, mais l’argent n’est pas encore arrivé à l’actif du bilan. La rentabilité ne garantit donc pas la liquidité.

En période de crise, le bilan sert de béquille à une exploitation déficitaire. Une entreprise qui essuie des pertes peut continuer à fonctionner si son bilan est solide, grâce à des réserves de cash ou des actifs cessibles. Cette réserve de valeur agit comme un amortisseur. À l’inverse, une structure sans fonds propres s’effondrera au moindre mois déficitaire, faute de pouvoir s’appuyer sur ses acquis historiques.

Interpréter les chiffres : les ratios essentiels à surveiller

Pour transformer ces tableaux en outils de décision, les analystes utilisent des ratios qui croisent les données du bilan et du compte de résultat.

Le Besoin en Fonds de Roulement (BFR)

C’est l’indicateur crucial pour la survie d’une TPE ou PME. Le BFR représente le décalage de trésorerie entre les décaissements, comme le paiement des fournisseurs ou les stocks, et les encaissements des clients. Un BFR qui augmente alors que le chiffre d’affaires stagne est souvent le signe d’une cessation de paiement imminente.

Les ratios de structure et de rentabilité

Pour évaluer la santé globale, on surveille trois indicateurs clés. L’indépendance financière, calculée par le rapport entre les capitaux propres et le total du bilan, indique si l’entreprise dépend davantage de ses banquiers que de ses actionnaires. La rentabilité des capitaux propres (ROE), qui divise le résultat net par les capitaux propres, mesure le gain généré par chaque euro investi. Enfin, le délai de paiement clients (DSO) permet de vérifier si les clients respectent les échéances, ce qui impacte directement la trésorerie à l’actif.

Pourquoi les banques et investisseurs exigent-ils les deux ?

Si vous sollicitez un financement, aucun prêteur ne se contentera du seul compte de résultat. Un banquier vérifie deux points : votre capacité à rembourser les échéances grâce à votre rentabilité courante, visible via le compte de résultat, et les garanties que vous pouvez offrir en cas de coup dur, visibles via le bilan.

Un bilan riche en immobilisations, comme des murs ou des machines, rassure car il constitue une garantie réelle. Un compte de résultat en croissance prouve la viabilité du modèle économique. La cohérence entre la performance passée, lue dans le bilan, et la dynamique présente, lue dans le résultat, crée la confiance. En maîtrisant ces deux outils, le dirigeant ne subit plus son rendez-vous annuel avec le comptable : il anticipe ses besoins de financement et justifie ses choix stratégiques avec des preuves chiffrées.

- 3 exemples concrets de portefeuille PEA selon votre profil, avec fiscalité et erreurs à éviter - 17 juillet 2026

- Résultat comptable : calcul, analyse et distinction avec le résultat fiscal - 17 juillet 2026

- Monster face à Indeed, LinkedIn et HelloWork : CV, annonces et fusion CareerBuilder - 16 juillet 2026