Quel capital faut-il pour générer 1 000 € de rente mensuelle ?

Anticiper ses revenus futurs est une étape indispensable de toute stratégie patrimoniale. Que vous soyez proche de la retraite ou en phase de constitution d’actifs, la question demeure identique : quel capital est nécessaire pour maintenir votre niveau de vie sans épuiser prématurément votre épargne ? Une simulation de placement avec rente mensuelle transforme un chiffre abstrait en un budget concret, facilitant ainsi votre projection à long terme.

Les mécanismes fondamentaux de la rente mensuelle

Pour comprendre comment une somme placée génère des revenus réguliers, il faut distinguer deux approches : la consommation du capital et la consommation des seuls intérêts. Dans le premier cas, vous puisez dans votre épargne jusqu’à son épuisement, ce qui correspond à une rente temporaire. Dans le second, vous vivez uniquement de la performance de vos investissements, préservant ainsi le capital initial pour vos héritiers.

Le levier des intérêts composés

Lors d’une simulation, le taux de rendement annuel est le levier principal. Grâce aux intérêts composés, les gains générés chaque année produisent eux-mêmes des intérêts l’année suivante. Sur une période de 20 ou 30 ans, une différence de 1 % de rendement représente des dizaines de milliers d’euros de rente supplémentaire. Le choix du support, qu’il s’agisse de fonds euros, d’unités de compte, d’actions ou d’immobilier, est donc déterminant dès la phase de capitalisation.

Rente viagère ou retrait programmé

La simulation doit intégrer votre mode de sortie. La rente viagère, souvent associée au PER ou à l’assurance vie, garantit un versement jusqu’au décès, quel que soit l’âge atteint. C’est une protection contre le risque de longévité. À l’inverse, le retrait programmé offre davantage de souplesse : vous piochez dans votre capital à votre rythme, tout en acceptant le risque de vous retrouver sans ressources si le capital s’épuise avant la fin de votre vie.

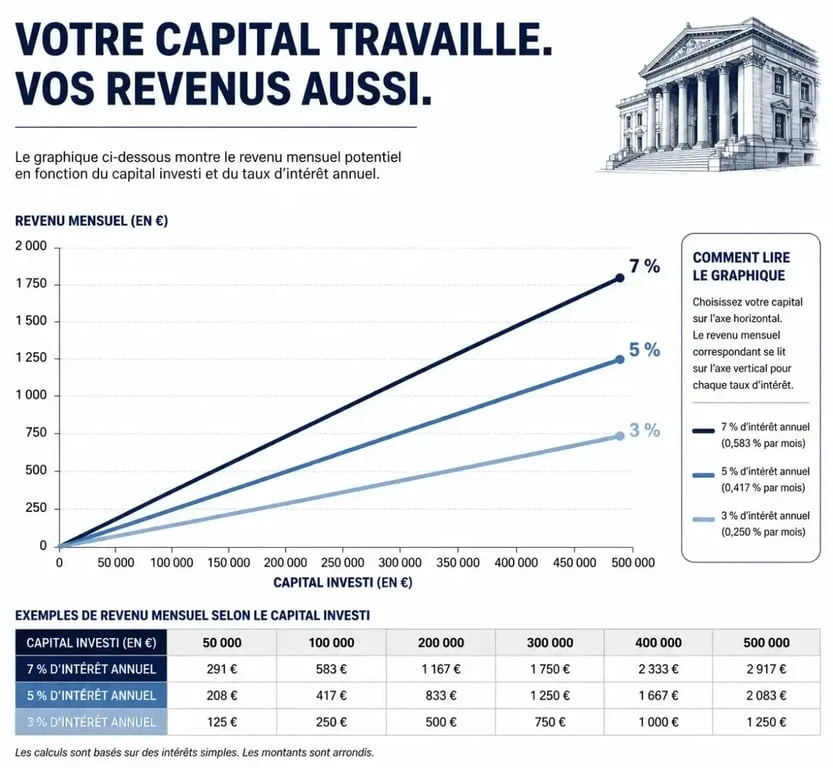

Simulation : quel capital pour obtenir 500 €, 1 000 € ou 2 000 € par mois ?

Pour obtenir une vision claire, il est utile de se baser sur des scénarios types. Les chiffres suivants sont des estimations basées sur un objectif de rente perpétuelle, c’est-à-dire sans entamer le capital initial, selon différents taux de rendement nets de frais de gestion.

| Rente mensuelle visée | Capital (taux 3 %) | Capital (taux 5 %) | Capital (taux 7 %) |

|---|---|---|---|

| 500 € | 200 000 € | 120 000 € | 85 700 € |

| 1 000 € | 400 000 € | 240 000 € | 171 400 € |

| 2 000 € | 800 000 € | 480 000 € | 342 800 € |

Ces calculs démontrent qu’un rendement élevé réduit le capital de départ nécessaire. Toutefois, viser 7 % implique une exposition aux marchés financiers et une volatilité qui peut impacter la régularité de vos versements en cas de baisse des marchés.

Les variables qui impactent votre pouvoir d’achat futur

Une simulation brute ne garantit pas la pérennité de vos revenus. Plusieurs facteurs externes et fiscaux réduisent le montant réellement disponible sur votre compte chaque mois.

L’inflation : l’érosion de la rente fixe

L’inflation diminue le pouvoir d’achat de votre rente au fil des années. Une somme de 1 000 € aujourd’hui n’aura pas la même valeur réelle dans 15 ans. Pour pallier ce phénomène, votre simulation doit prévoir une indexation de vos retraits ou un réinvestissement d’une partie des gains pour faire croître le capital au rythme du coût de la vie. Ignorer l’érosion monétaire est l’erreur la plus fréquente lors d’une projection à long terme.

La fiscalité selon les enveloppes

Le montant net perçu dépend du support choisi pour votre placement :

L’Assurance Vie : Après 8 ans, vous bénéficiez d’abattements annuels sur les gains, rendant les rachats partiellement exonérés d’impôt sur le revenu.

Le Plan Épargne Retraite (PER) : La sortie en rente viagère est soumise à l’impôt sur le revenu selon le régime des pensions de retraite, après un abattement de 10 %.

L’immobilier (SCPI) : Les revenus sont taxés comme des revenus fonciers, sauf en cas de détention via une assurance vie.

Comment optimiser sa stratégie de décumulation ?

La phase de « décumulation », lorsque vous transformez votre capital en revenus, demande autant de rigueur que la phase d’épargne. L’objectif est de maximiser la durée de vie de votre portefeuille.

La règle des 4 %

La règle des 4 % suggère qu’un retraité peut retirer 4 % de son capital la première année, puis ajuster ce montant à l’inflation chaque année suivante, avec une probabilité élevée que le capital dure au moins 30 ans. Bien que ce taux doive être adapté au contexte européen et aux taux actuels, il constitue une base de simulation prudente pour éviter de manquer de liquidités.

La diversification des revenus

Pour sécuriser votre rente, ne dépendez pas d’un seul actif. Combiner une part de rente immobilière, des dividendes d’actions et une poche de sécurité en fonds euros permet de lisser les risques. En cas de krach boursier, vous pouvez suspendre temporairement les retraits sur la partie actions et puiser dans votre poche de sécurité, laissant le temps aux marchés de se redresser.

La révision annuelle du plan

Une simulation de placement n’est pas un document figé. La législation fiscale évolue, tout comme vos besoins personnels et l’état des marchés. Une révision annuelle de votre plan de retrait permet d’ajuster le curseur : augmenter la rente si les performances ont été exceptionnelles, ou la réduire pour protéger le capital après une année difficile. Cette agilité est la clé d’une autonomie financière durable.