PEL ou assurance vie : comment arbitrer entre sécurité immobilière et rendement financier ?

Analyse comparative entre le Plan d’Épargne Logement (PEL) et l’assurance vie pour optimiser votre stratégie d’épargne selon vos objectifs de vie et votre horizon temporel.

Face aux solutions d’épargne disponibles en France, le Plan d’Épargne Logement (PEL) et l’assurance vie occupent une place centrale. Le premier cible l’accession à la propriété, tandis que la seconde offre une gestion patrimoniale diversifiée. Choisir entre ces deux supports nécessite d’analyser les horizons temporels, la liquidité et les objectifs de vie. Comprendre les spécificités de chaque contrat permet d’optimiser son capital avec une stratégie adaptée.

Le Plan d’Épargne Logement (PEL) : fonctionnement et sécurité

Le PEL est un produit d’épargne réglementé avec des conditions fixées par l’État à l’ouverture. Contrairement aux placements fluctuants, le PEL offre une visibilité sur le long terme. Il est régi par des règles strictes de versement et de durée.

Un cadre de versement prévisible

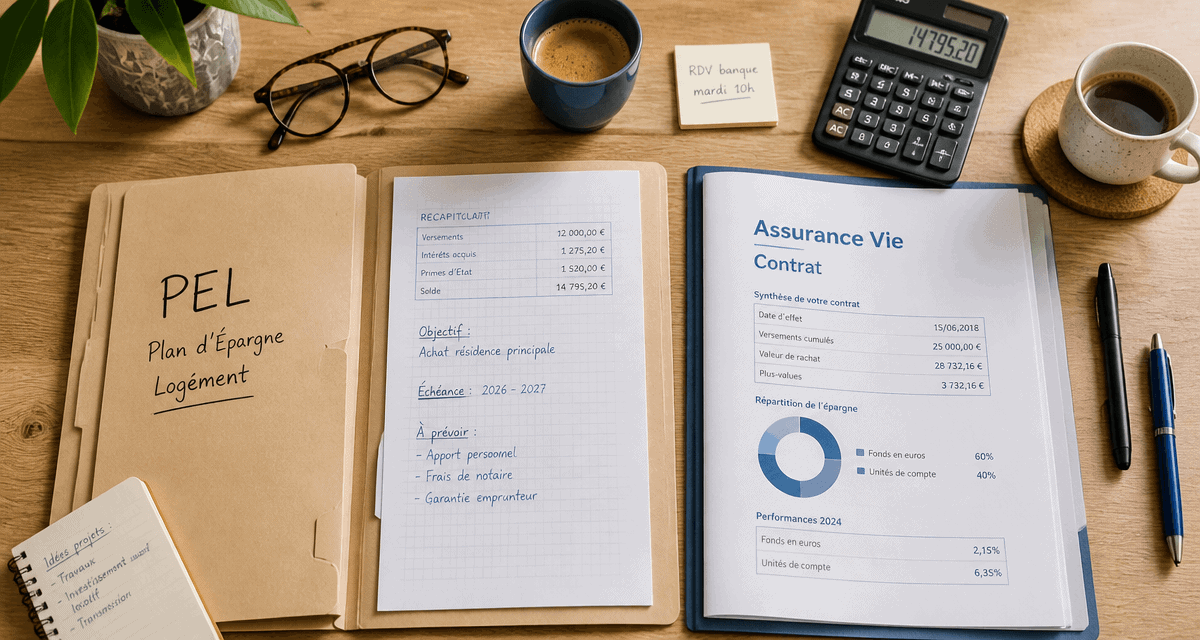

Ouvrir un PEL exige un engagement. Le plan doit durer au moins quatre ans. Le titulaire effectue un versement initial minimal de 225 €, suivi de versements annuels d’au moins 540 €. Ce cadre impose une discipline d’épargne pour préparer un projet immobilier. Le plafond des versements atteint 61 200 €, hors intérêts, ce qui permet de constituer un apport personnel substantiel.

Taux garantis et droits à prêt

Le PEL combine un taux de rémunération fixé à l’ouverture, maintenu pendant toute la durée du plan, et des droits à prêt. En période de hausse des taux, un PEL ancien offre un rendement supérieur aux livrets classiques. Il permet d’obtenir un prêt immobilier à un taux connu d’avance. Pour un projet d’achat de résidence principale, cette protection contre la hausse des taux de crédit constitue un levier stratégique.

L’assurance vie : flexibilité et performance

L’assurance vie représente un volume d’épargne massif en France. Sa polyvalence permet de répondre à des besoins de précaution, de rendement dynamique ou de transmission de patrimoine.

Fonds euros et unités de compte

L’assurance vie se divise en deux supports. Le fonds euros garantit le capital avec un effet cliquet. Les unités de compte (UC) permettent d’investir sur les marchés financiers, l’immobilier ou des fonds thématiques. Si les UC présentent un risque de perte en capital, elles constituent le moteur de performance sur le long terme. Cette architecture permet de moduler le risque selon le profil de l’épargnant.

Fiscalité et transmission

L’assurance vie offre une optimisation fiscale après huit ans de détention, avec un abattement annuel sur les gains. En matière de transmission, la clause bénéficiaire permet de transmettre des sommes hors succession, avec un abattement allant jusqu’à 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. Ce dispositif protège les proches et facilite la transmission de capital dans des conditions privilégiées.

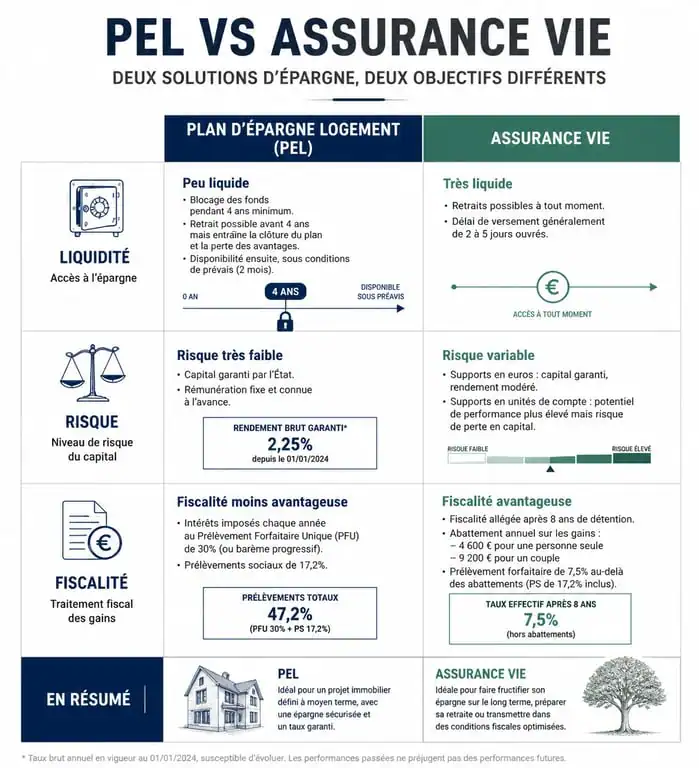

Comparatif : performance, liquidité et fiscalité

Pour arbitrer entre ces deux solutions, l’analyse des chiffres est nécessaire. Le tableau suivant synthétise les différences entre un PEL et un contrat d’assurance vie multisupport.

| Critères | Plan d’Épargne Logement (PEL) | Assurance Vie |

|---|---|---|

| Rémunération | Fixe pour le PEL (établie à l’ouverture) | Variable selon les supports pour l’assurance vie |

| Disponibilité | Le PEL est bloqué (clôture en cas de retrait) | L’assurance vie permet des rachats partiels |

| Plafond | Plafond de 61 200 € | Illimité pour l’assurance vie |

| Fiscalité des gains | Flat Tax (30 %) pour le PEL | Fiscalité dégressive après 8 ans pour l’assurance vie |

| Risque | Capital garanti pour le PEL | Risque variable selon les unités de compte pour l’assurance vie |

Gestion des flux financiers

La gestion de l’épargne suit des cycles économiques. Les liquidités doivent parfois être orientées vers des supports sécurisés comme le PEL, tandis que d’autres phases favorisent les marchés financiers via l’assurance vie. Le PEL agit comme une réserve fixe, tandis que l’assurance vie offre une gestion agile pour maintenir la valeur réelle du patrimoine face à l’inflation.

Disponibilité du capital

La liquidité différencie fortement ces deux produits. Le PEL est un placement rigide : tout retrait entraîne la clôture du plan et la perte des avantages futurs. L’assurance vie autorise des rachats partiels sans rompre le contrat. Cette souplesse rend l’assurance vie plus adaptée à la gestion des imprévus de la vie quotidienne.

Stratégies d’arbitrage selon votre profil

Le choix du placement dépend de la situation personnelle et des projets. Voici des scénarios pour orienter votre décision.

Le profil futur propriétaire

Pour un projet d’achat de résidence principale dans les cinq ans, le PEL est adapté. Il permet de constituer un apport de manière sécurisée et de prendre date pour un prêt immobilier. L’assurance vie complète ce dispositif pour placer l’excédent d’épargne une fois le plafond du PEL atteint.

Le profil investisseur long terme

Pour un épargnant déjà propriétaire ou sans projet immobilier immédiat, l’assurance vie est préférable. La diversification sur des actions ou des obligations permet de viser un rendement supérieur au PEL. La fiscalité avantageuse sur le long terme en fait un support idéal pour préparer la retraite ou le financement d’études.

La complémentarité des supports

Cumuler les deux produits est une stratégie patrimoniale cohérente. Le PEL sécurise la capacité d’emprunt et une partie du capital, tandis que l’assurance vie apporte souplesse et potentiel de croissance. Cette diversification limite les risques et permet d’ajuster son épargne aux évolutions des taux d’intérêt et de la fiscalité.

- 3 exemples concrets de portefeuille PEA selon votre profil, avec fiscalité et erreurs à éviter - 17 juillet 2026

- Résultat comptable : calcul, analyse et distinction avec le résultat fiscal - 17 juillet 2026

- Monster face à Indeed, LinkedIn et HelloWork : CV, annonces et fusion CareerBuilder - 16 juillet 2026