Comptabilisation des logiciels : comment choisir entre immobilisation et charges ?

La transformation numérique des entreprises a modifié la gestion des actifs immatériels. Aujourd’hui, l’acquisition d’une solution informatique ne se résume plus à l’achat d’un support physique, mais englobe des modèles variés : abonnements en ligne, développements sur mesure ou licences perpétuelles. Pour le comptable ou le dirigeant, la comptabilisation des logiciels est devenue un enjeu de conformité, d’autant plus que les règles ont évolué avec les directives de l’Autorité des Normes Comptables (ANC).

Distinguer l’immobilisation de la charge : le premier arbitrage

Le traitement comptable d’un logiciel dépend de la manière dont l’entreprise en acquiert l’usage. La distinction fondamentale s’opère entre l’acquisition d’un droit de propriété, ou d’une licence longue durée, et la simple location de services.

Le cas des logiciels autonomes acquis (Compte 205)

Lorsqu’une entreprise achète une licence de logiciel définitive ou pour une durée supérieure à un exercice comptable, elle acquiert un actif. Ce logiciel est une immobilisation incorporelle. Il est inscrit à l’actif du bilan car il représente une ressource contrôlée par l’entreprise, censée générer des avantages économiques futurs.

Le compte utilisé est le 205 « Concessions et droits similaires, brevets, licences, marques, procédés, logiciels et valeurs similaires ». L’enregistrement s’effectue pour le montant HT de l’acquisition. Les frais d’installation et de paramétrage nécessaires à la mise en service peuvent être intégrés au coût d’entrée de l’immobilisation.

L’exception des logiciels de faible valeur

Par mesure de simplification, l’administration fiscale et les normes comptables autorisent le passage direct en charges des logiciels dont la valeur unitaire est inférieure à 500 euros HT. Dans ce cas, au lieu d’immobiliser le bien sur plusieurs années, l’entreprise l’enregistre dans le compte 6064 « Fournitures administratives ». Cette option allège le suivi des actifs pour les petits outils bureautiques ou les utilitaires simples.

Les logiciels préinstallés sur le matériel (Compte 2183)

Il arrive qu’un logiciel soit indissociable du matériel informatique lors de l’achat, comme un système d’exploitation fourni avec un ordinateur. Si le logiciel n’est pas facturé séparément et qu’il est indispensable au fonctionnement de la machine, il est comptabilisé avec le matériel dans le compte 2183 « Matériel de bureau et matériel informatique ». Il suit alors le même rythme d’amortissement que l’ordinateur.

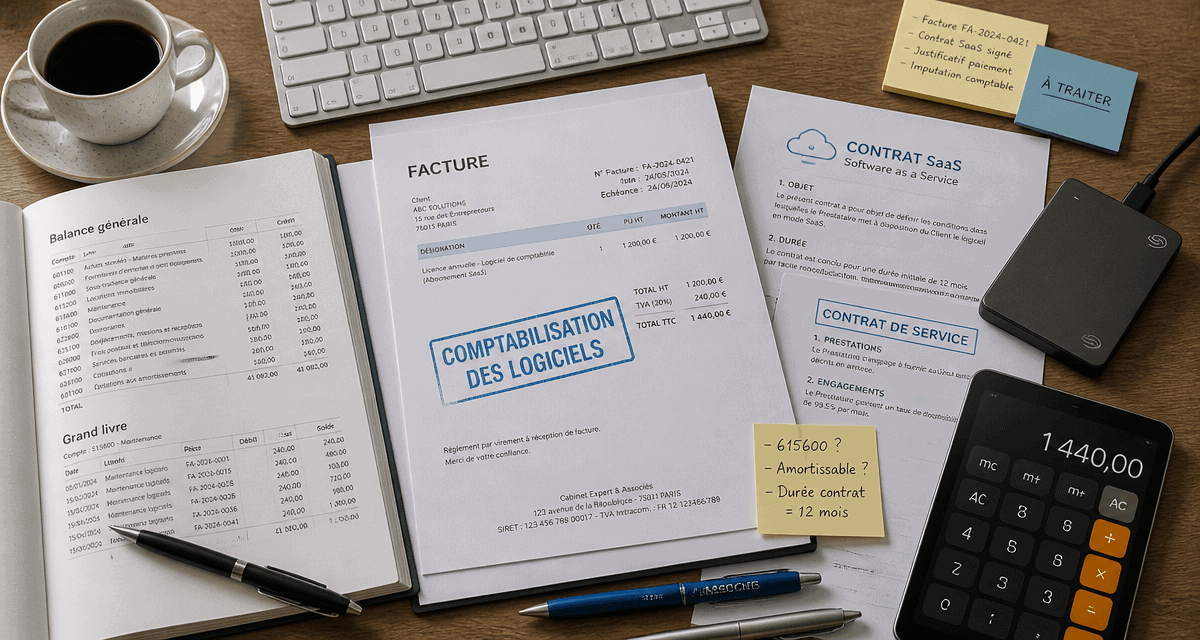

Le traitement spécifique des abonnements SaaS et de la location

Le modèle du Software as a Service (SaaS) a révolutionné l’accès aux outils numériques. L’entreprise ne possède pas le logiciel ; elle paie pour un droit d’accès temporaire via Internet.

Comptabilisation des redevances et abonnements (Compte 613)

Le SaaS repose sur un abonnement, il n’y a donc pas d’actif à inscrire au bilan. Les mensualités ou l’abonnement annuel sont des charges d’exploitation. Le compte dédié est généralement le 613 « Locations », ou plus précisément le 6136 pour les locations de logiciels.

Ce mode de fonctionnement offre une souplesse financière, car il transforme une dépense d’investissement en une dépense de fonctionnement. Il est crucial de rattacher la charge à l’exercice concerné. Si vous payez un abonnement annuel en octobre, il faut constater une charge constatée d’avance (CCA) pour la part couvrant l’exercice suivant.

L’évolution vers la notion de « solution informatique »

Le règlement ANC 2023-05, applicable aux exercices ouverts depuis le 1er janvier 2024, harmonise le traitement des logiciels et des sites internet. On parle désormais de « solutions informatiques ». Cette évolution confirme que les coûts de configuration et de paramétrage dans un environnement SaaS restent des charges, sauf s’ils créent un actif distinct et contrôlable, ce qui demeure rare en mode abonnement.

Dans cet univers de flux numériques, la gestion comptable doit refléter la réalité de l’usage. Le logiciel est une structure agile. Si le coût d’entrée est l’enveloppe initiale, la maintenance et les mises à jour assurent la pérennité de cet environnement. En distinguant ce qui relève de la structure, l’immobilisation, de ce qui relève du fonctionnement quotidien, les charges, vous garantissez que ce milieu technique reste sain et financièrement transparent.

Amortissement des logiciels : règles et durées

Une fois le logiciel immobilisé au compte 205, il doit être amorti. L’amortissement constate la dépréciation de l’actif du fait de l’obsolescence technologique.

La fin de l’amortissement exceptionnel sur 12 mois

Les entreprises pouvaient bénéficier d’un dispositif fiscal permettant d’amortir les logiciels sur une durée de 12 mois. Ce dispositif est supprimé pour les exercices ouverts à partir de 2024. Désormais, la règle de droit commun s’applique : le logiciel doit être amorti sur sa durée réelle d’usage.

Déterminer la durée d’usage

Les entreprises retiennent généralement une durée comprise entre 3 et 5 ans pour l’amortissement d’un logiciel. Ce choix doit être cohérent avec la politique de renouvellement informatique de la société. Le mode d’amortissement pratiqué est le linéaire. Le point de départ est la date d’acquisition ou de mise en service du logiciel.

| Type de logiciel | Mode d’acquisition | Compte comptable | Traitement |

|---|---|---|---|

| Logiciel standard > 500€ | Achat de licence | 205 | Immobilisation / Amortissement |

| Logiciel standard < 500€ | Achat de licence | 6064 | Charge immédiate |

| Abonnement SaaS | Location / Service | 613 | Charge d’exploitation |

| Logiciel intégré | Livré avec PC | 2183 | Immobilisation corporelle |

Le défi des logiciels développés en interne

Lorsqu’une entreprise crée son propre logiciel, pour un usage interne ou commercial, la comptabilisation devient complexe. Il s’agit alors de l’activation de coûts de production.

Les phases de recherche et de développement

Toutes les dépenses engagées ne peuvent pas être immobilisées. Le Plan Comptable Général (PCG) impose une distinction stricte. La phase de recherche, incluant les études de faisabilité et l’analyse conceptuelle, doit rester en charges dans les comptes de classe 6. La phase de développement, quant à elle, permet d’inscrire les coûts à l’actif, compte 203 « Frais de recherche et de développement » ou 205, si le projet présente des chances sérieuses de réussite technique et de rentabilité commerciale.

Les conditions d’activation des coûts

Pour immobiliser un logiciel produit en interne, l’entreprise doit prouver son intention de mener le projet à son terme, la disponibilité des ressources humaines, techniques et financières, ainsi que la capacité à évaluer de façon fiable les dépenses attribuables au logiciel durant son développement. Si ces conditions sont réunies, on utilise le compte 72 « Production immobilisée » en contrepartie du compte 205 pour transférer les charges de personnel et les frais généraux vers l’actif du bilan. Cette opération nécessite une rigueur analytique pour justifier le temps passé par les développeurs sur le projet.

Synthèse des points de vigilance pour une comptabilité sans erreur

La comptabilisation des logiciels ne s’arrête pas à l’enregistrement initial. Plusieurs événements peuvent survenir durant la vie de l’actif. Les frais de maintenance annuelle ne doivent jamais être immobilisés ; ils sont enregistrés en compte 615 « Entretiens et réparations ». À l’inverse, une montée de version majeure, apportant de nouvelles fonctionnalités et prolongeant la durée de vie du logiciel, peut être traitée comme une nouvelle immobilisation.

En cas d’abandon d’un logiciel avant la fin de son amortissement, il faut constater une mise au rebut. Cette opération consiste à sortir l’actif du bilan en soldant les comptes d’amortissement et en constatant une charge exceptionnelle pour la valeur nette comptable restante. Une gestion rigoureuse de ces étapes garantit une image fidèle du patrimoine numérique de l’entreprise et évite les erreurs lors d’un contrôle fiscal ou d’un audit comptable.

- 3 exemples concrets de portefeuille PEA selon votre profil, avec fiscalité et erreurs à éviter - 17 juillet 2026

- Résultat comptable : calcul, analyse et distinction avec le résultat fiscal - 17 juillet 2026

- Monster face à Indeed, LinkedIn et HelloWork : CV, annonces et fusion CareerBuilder - 16 juillet 2026