Investir pour les nuls : 4 étapes pour faire fructifier son épargne sans être expert

Beaucoup pensent encore que l’investissement est réservé à une élite en costume-cravate, jonglant avec des graphiques complexes. Pourtant, laisser dormir son argent sur un compte courant ou un livret A à faible taux revient, avec l’inflation, à perdre lentement du pouvoir d’achat. Investir consiste simplement à mettre son argent au travail pour qu’il génère des revenus futurs. Ce guide permet de lever le voile sur les mécanismes financiers et de débuter sereinement, même avec de petites sommes.

Démystifier l’investissement : les bases indispensables

Avant de placer le moindre euro, il est nécessaire de comprendre la mécanique fondamentale de la finance. Contrairement à la spéculation, qui cherche un gain rapide et risqué sur des variations éphémères, l’investissement s’inscrit dans la durée. C’est un marathon, pas un sprint.

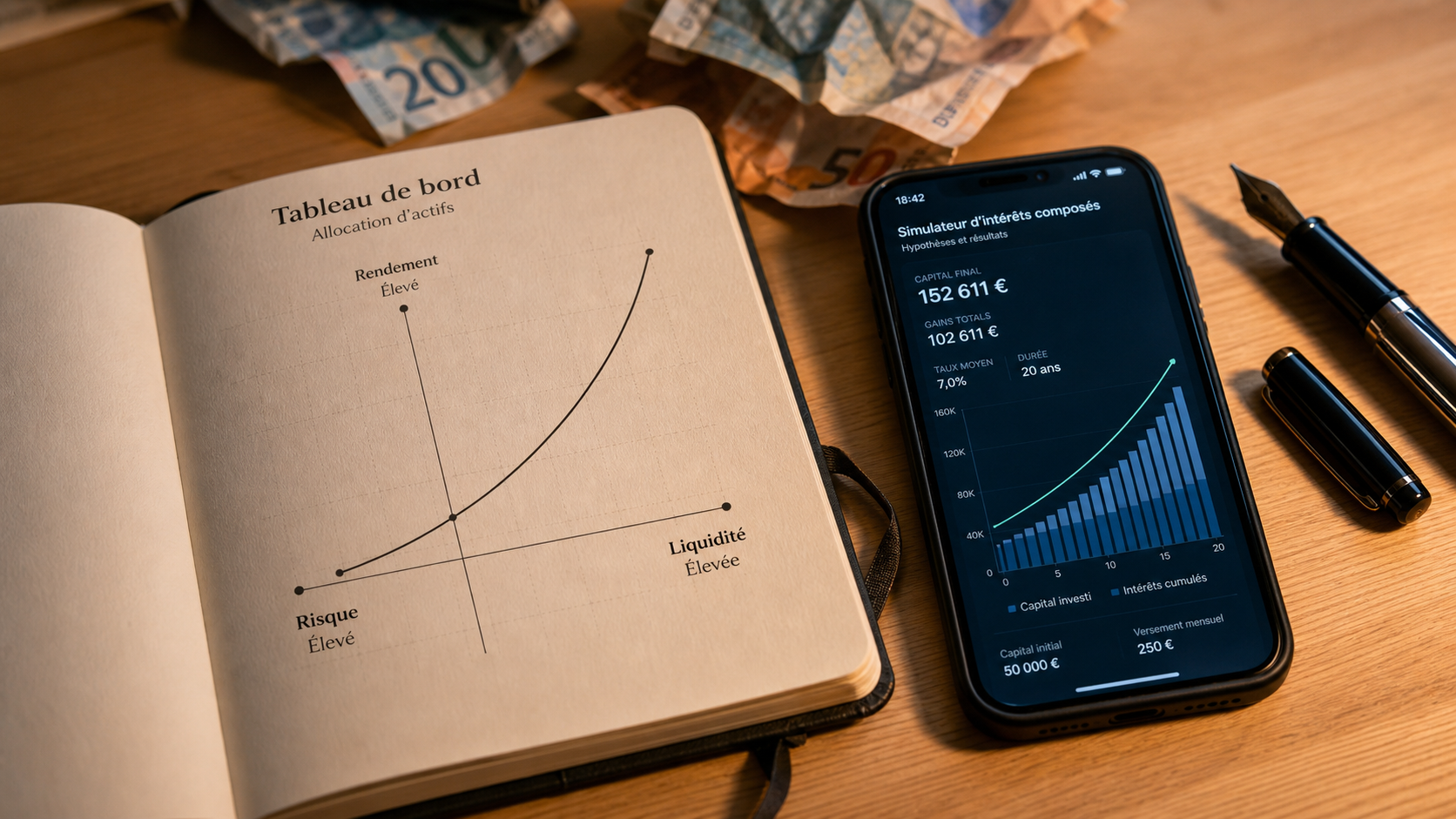

Simulateur d’intérêts composés

La différence entre épargner et investir

L’épargne est une réserve d’argent disponible immédiatement, destinée à faire face à des imprévus. L’investissement, en revanche, consiste à acquérir des actifs comme des actions, de l’immobilier ou des obligations dans l’espoir qu’ils prennent de la valeur ou distribuent des revenus. Investir comporte un risque de perte en capital, mais c’est le seul levier efficace pour battre l’inflation sur le long terme.

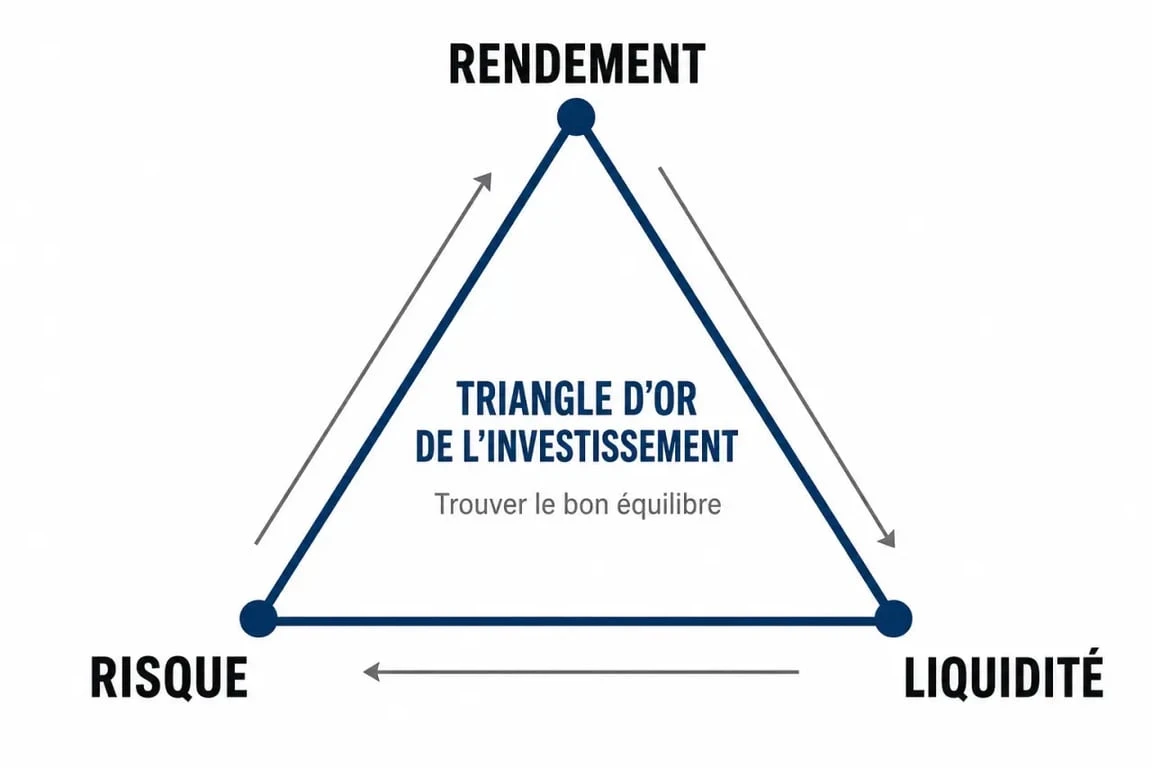

Le triangle d’or : Rendement, Risque et Liquidité

Tout placement financier repose sur un équilibre entre trois piliers. Le rendement représente ce que vous gagnez. Le risque est la probabilité de perdre une partie de votre mise. La liquidité est la facilité avec laquelle vous pouvez récupérer votre argent. Il est impossible d’avoir les trois au maximum : un placement très sûr et disponible immédiatement offre forcément un rendement faible.

Les supports d’investissement accessibles aux débutants

Il existe une multitude de produits, mais pour un débutant, il est préférable de se concentrer sur des enveloppes fiscales avantageuses et des actifs simples à comprendre.

| Support | Niveau de Risque | Horizon de temps | Avantage principal |

|---|---|---|---|

| Livret A / LDDS | Nul | Court terme | Disponibilité immédiate |

| Assurance-Vie (Fonds Euro) | Faible | Moyen / Long terme | Capital sécurisé |

| PEA (Actions / ETF) | Élevé | Long terme (5 ans+) | Fiscalité attractive |

| SCPI (Immobilier papier) | Modéré | Long terme (8 ans+) | Revenus réguliers |

L’assurance-vie : le couteau suisse de l’épargnant

L’assurance-vie est souvent le premier réflexe. Elle permet d’accéder à la fois à des fonds en euros sécurisés et à des unités de compte, comme des actions ou de l’immobilier, plus dynamiques. C’est une enveloppe fiscale qui s’adapte à tous les profils, du plus prudent au plus audacieux.

La Bourse via les ETF : la simplicité avant tout

Pour investir en bourse sans analyser des entreprises, les ETF (Exchange Traded Funds) sont une solution idéale. Ce sont des paniers d’actions qui répliquent un indice, comme le CAC 40 ou le MSCI World. En achetant une seule part d’ETF, vous investissez indirectement dans des centaines d’entreprises, ce qui réduit le risque lié à une seule société.

La stratégie gagnante : comment structurer son portefeuille

Une fois les supports choisis, la réussite repose sur une méthode rigoureuse et une discipline émotionnelle. La plupart des erreurs des débutants viennent d’une réaction impulsive face aux fluctuations des marchés.

La diversification : ne pas mettre tous ses œufs dans le même panier

La diversification est la seule stratégie gratuite en finance. Elle consiste à répartir son capital sur différents types d’actifs, zones géographiques et secteurs d’activité. Si un secteur traverse une crise, les autres peuvent compenser la baisse. Les marchés financiers ne sont pas une ligne droite ascendante, mais une succession de cycles. En diversifiant, vous construisez un navire assez stable pour naviguer sur n’importe quelle mer, même agitée.

L’investissement programmé (DCA)

Le Dollar Cost Averaging (DCA) est la technique recommandée pour les débutants. Au lieu d’investir une grosse somme d’un coup, vous investissez un montant fixe chaque mois, peu importe l’état du marché. Quand les prix baissent, vous achetez plus de parts ; quand ils montent, vous en achetez moins. Cela permet de lisser votre prix de revient et d’éliminer le stress lié au « bon moment » pour acheter.

Les 4 étapes concrètes pour lancer son premier investissement

Passer de la théorie à la pratique demande une feuille de route simple.

- Constituer une épargne de précaution : Avant d’investir, gardez de côté 3 à 6 mois de dépenses courantes sur un livret sécurisé. C’est votre filet de sécurité.

- Définir son profil d’investisseur : Quel est votre horizon de temps ? Quelle perte êtes-vous capable d’accepter psychologiquement sans vendre dans la panique ?

- Choisir sa plateforme : Privilégiez les banques en ligne ou les courtiers spécialisés avec des frais réduits. Les frais de gestion sont le premier ennemi de votre rendement sur le long terme.

- Automatiser ses versements : Mettez en place un virement permanent vers votre support d’investissement, comme un PEA ou une assurance-vie, juste après la réception de votre salaire.

Attention aux frais cachés

Un point souvent négligé est l’impact des frais. Des frais de versement de 3 % ou des frais de gestion annuels élevés peuvent grignoter une part importante de votre performance sur 20 ans. Comparez toujours les frais de courtage et les frais internes des fonds avant de signer.

Les erreurs classiques à éviter pour protéger son capital

Le pire ennemi de l’investisseur est souvent lui-même. Les biais cognitifs poussent fréquemment à prendre les mauvaises décisions au pire moment.

Vouloir « battre le marché »

Beaucoup de débutants pensent pouvoir dénicher l’action qui fera +1000 % en quelques mois. Statistiquement, même les professionnels échouent majoritairement à battre les indices de référence sur le long terme. Restez humble et privilégiez la gestion passive via des ETF.

Céder à la panique lors des baisses

Il est normal que la valeur de vos investissements fluctue. La perte n’est réelle que si vous vendez. Historiquement, les marchés financiers finissent par remonter après une crise. La clé est de garder le cap et de ne pas consulter ses comptes quotidiennement.

Négliger la fiscalité

Investir via un compte-titres ordinaire (CTO) vous expose à la « Flat Tax » de 30 % sur tous vos gains. En utilisant un PEA ou une assurance-vie de plus de 8 ans, vous bénéficiez d’abattements et de taux réduits qui boostent votre rentabilité nette. L’optimisation fiscale est un levier de performance aussi puissant que le choix des actifs eux-mêmes.